本笔记摘抄注整理自2024年册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

1、债务重组的定义和方式

1.1 债务重组的定义

1.1.1 定义

是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。

债务重组不强调债务人发生财务困难,也不论债权人是否作出让步,只要债权人和债务人就债务条款重新达成了协议,就符合债务重组的定义。

1.1.2 关于债权和债务的范围

是指金融工具准则规范的债权和债务,不包括合同资产、合同负债、预计负债,但包括租赁应收款和租赁应付款。

1.1.3 不属于债务重组

① 形成企业合并(如债转股导致取得控制权):适用合并报表准则。

② 构成权益性交易(如股东豁免):适用权益性交易的有关规定。

甲是乙股东,为弥补乙现金流短缺,向乙提供100万无息借款。借款期满时,尽管乙有充足现金流,甲仍决定免除部分本金还款义务,仅收回20万。甲和乙应将该交易作为权益性交易,不确认债务重组相关损益。

债务重组中不属于权益性交易的部分仍然应当确认债务重组相关损益。

假设前例中乙确实出现财务困难,其他债权人对其债务普遍进行了减半的豁免,那么甲正常豁免的50万确认债务重组相关损益,比其他债务人多豁免的30万作为权益性交易。

1.2 债务重组的方式

1.2.1 债务人以资产清偿债务

① 通常是在资产负债表中确认的资产。

② 也可能是不符合确认条件而未予确认的资产。

例如以未确认的内部产生品牌清偿债务,债权人在获得的商标权符合确认条件时作为无形资产核算。

③ 在少数情况下,还可能是处置组(即一组资产和与这些资产直接相关的负债)。

1.2.2 债务人将债务转为权益工具

这里的权益工具,是指金融工具准则分类为“权益工具”的金融工具。

有些债转股有附加条款,如约定债务人将来回购股权,或债权人享有强制分红权等。这些“股权”可能不符合权益工具的分类标准,不属于将债务转为权益工具。此外以复合金融工具替换原债权债务也不属于。

1.2.3 修改其他条款

如调整债务本金、改变债务利息、变更还款期限等。

2、债务重组的会计处理

2.1 重组损益

① 债权人的重组损益计入“投资收益”。

② 债务人直接把差额全记入“投资收益”(金融资产/债转股/修改条件)或“其他收益——债务重组收益”(非金融资产/金融非金融组合/处置组)。

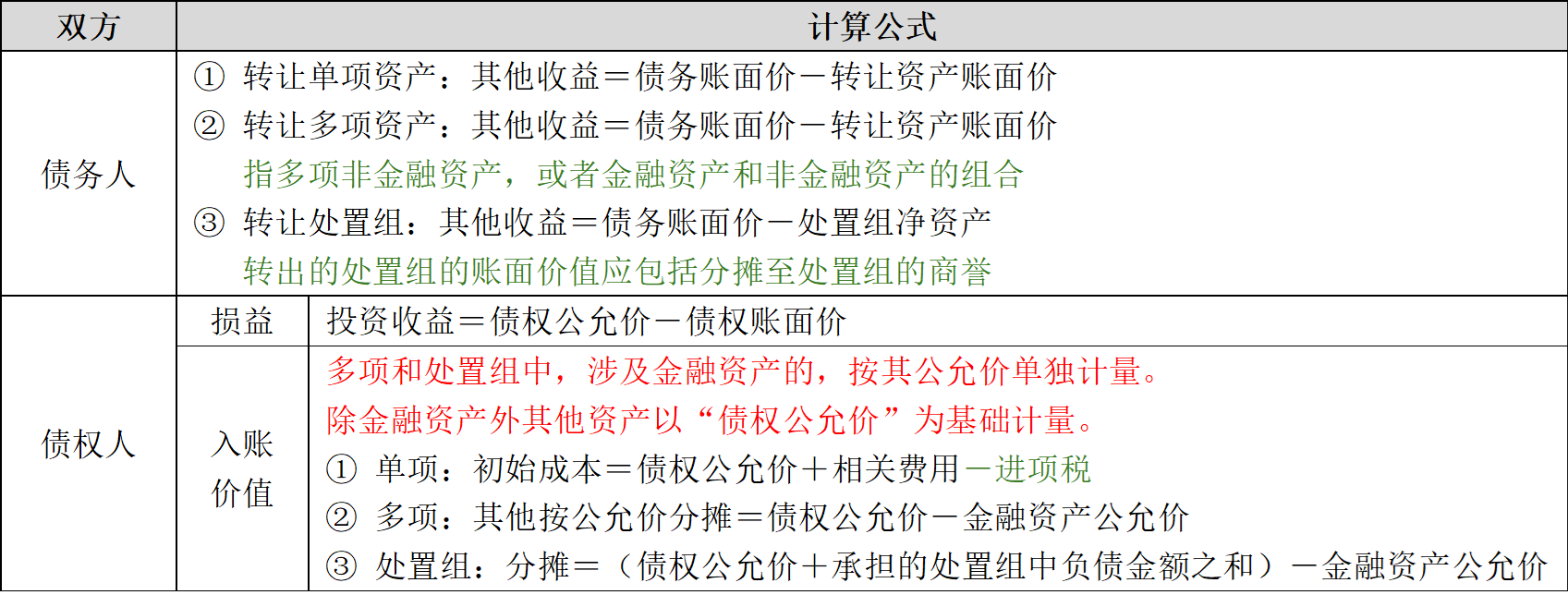

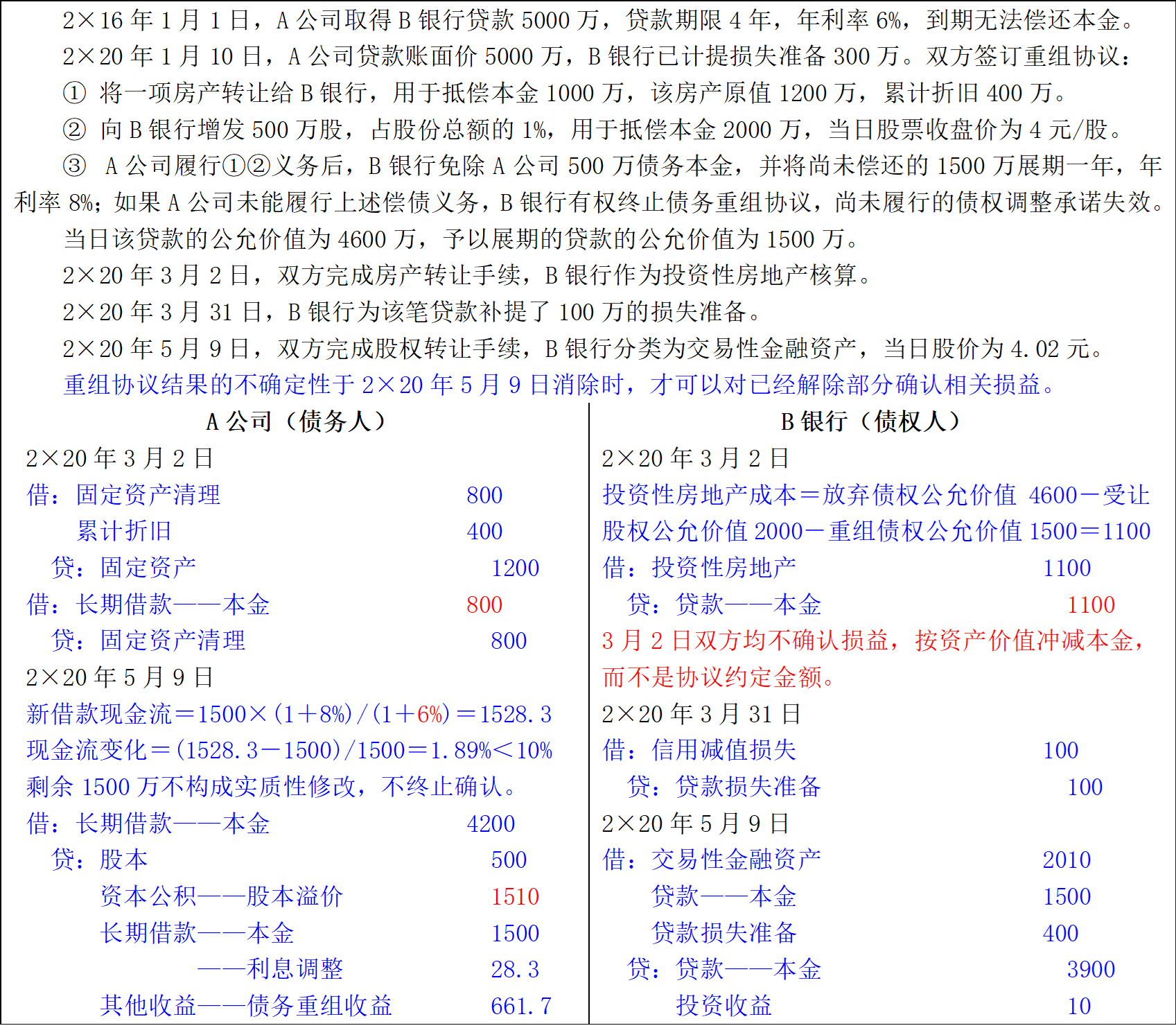

2.2 以资产清偿债务

2.2.1 以金融资产清偿债务(差额都记投资收益)

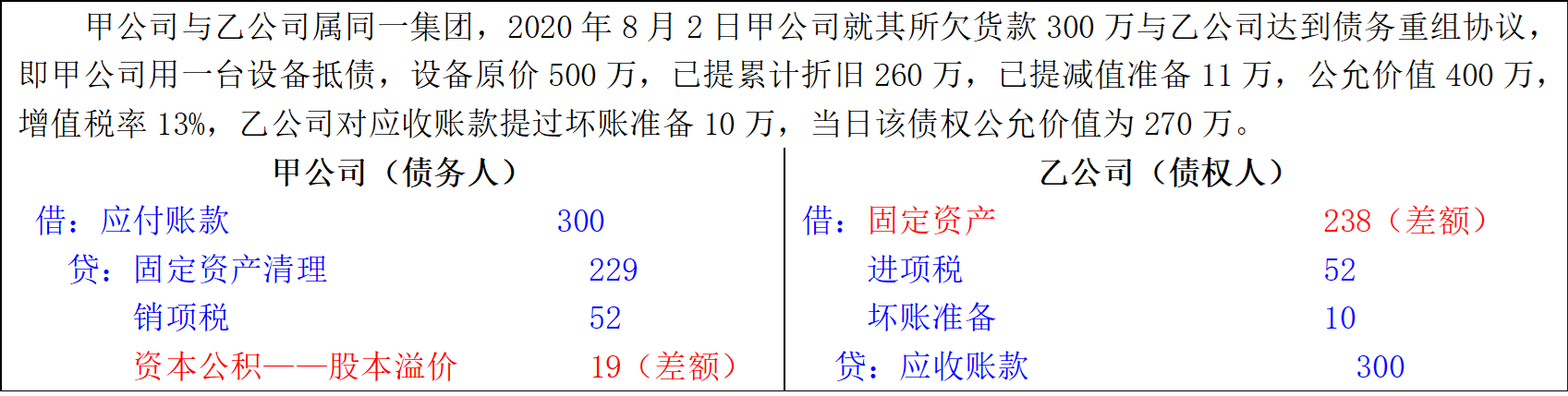

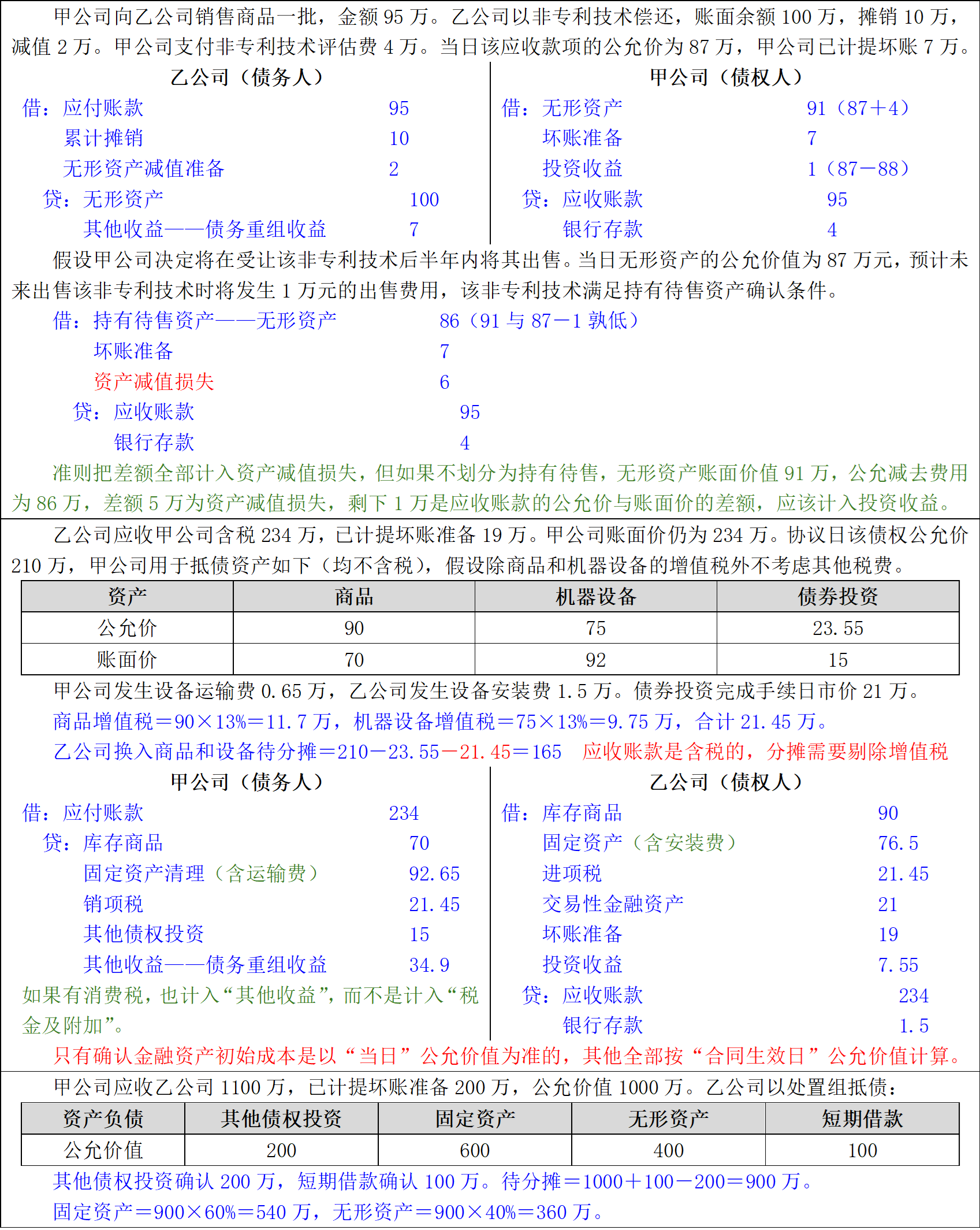

2.2.2 以非金融资产清偿债务(债务人记其他收益,债权人记投资收益)

债权人将受让的资产或处置组划分为持有待售类别的,应在初始计量时,比较假定其不划分为持有待售类别情况下的初始计量金额和公允价值减去出售费用后的净额,以两者孰低计量,公允价值减去出售费用后的净额低于不划分为持有待售类别情况下的初始计量金额的差额记入“资产减值损失”科目。

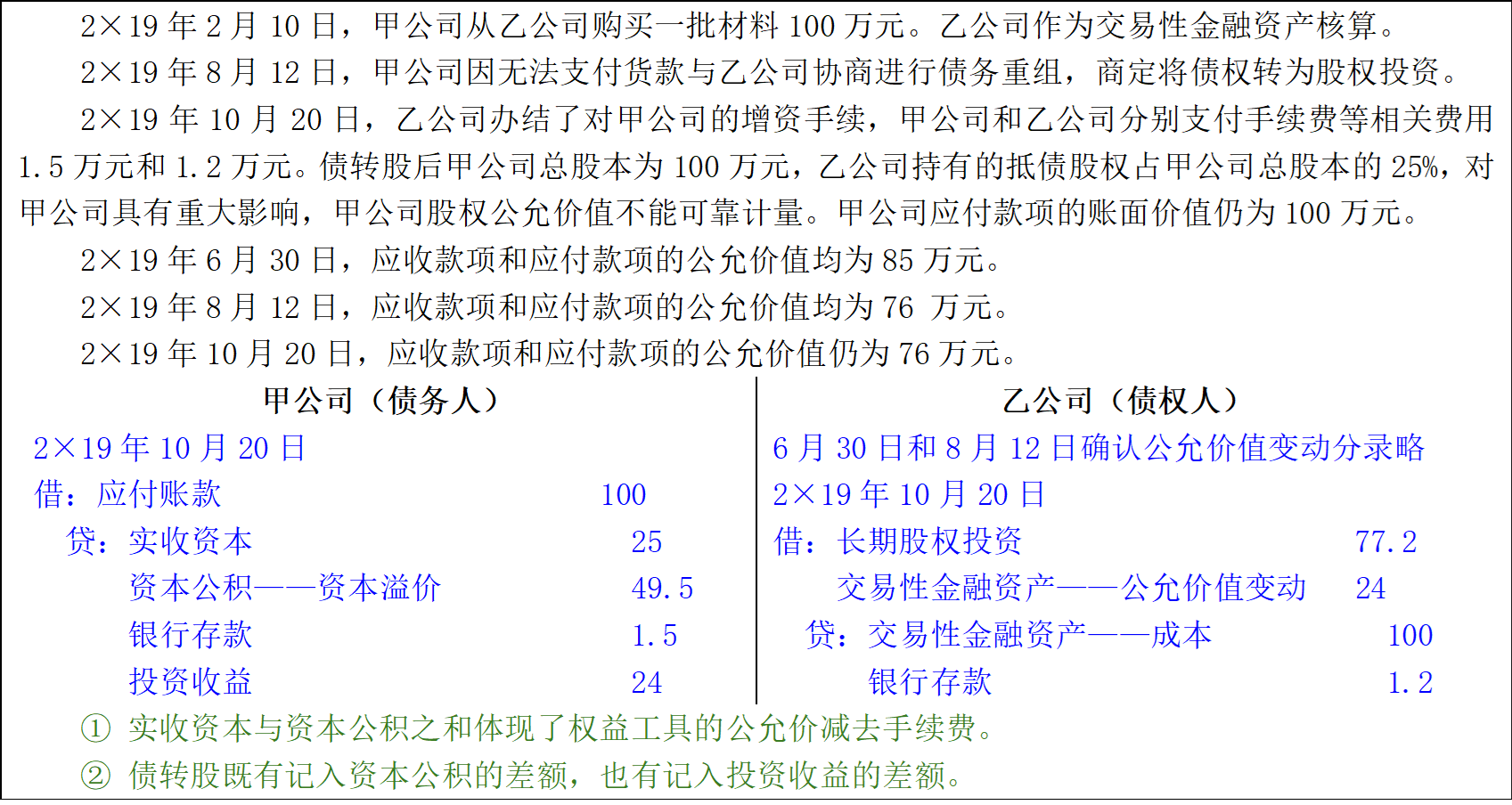

2.3 将债务转为权益工具

2.4 修改其他条款(债权人债务人处理一致)

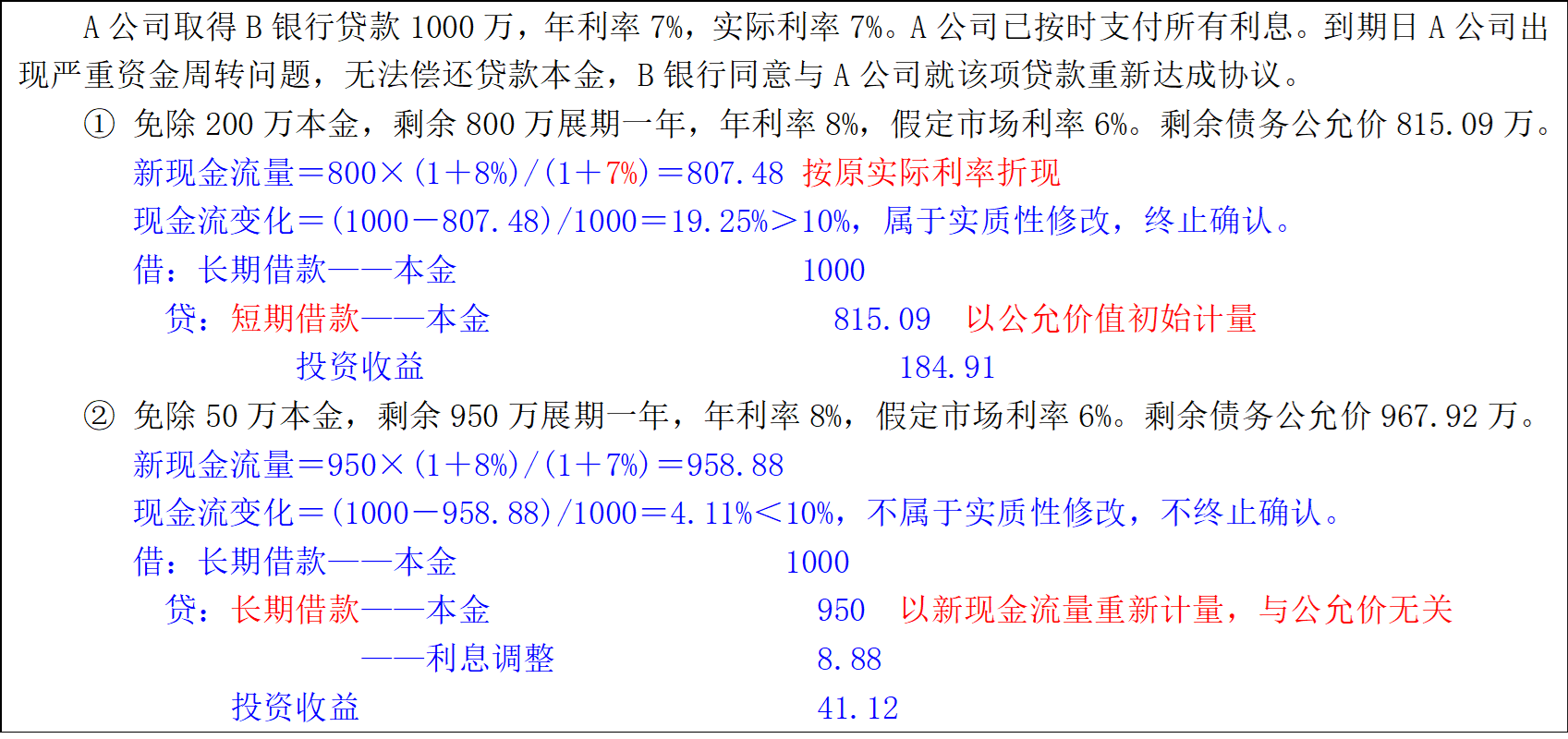

① 债权债务终止确认:修改后的条款以公允价值重新计量,差额记入“投资收益”。

② 债权债务未终止确认:未终止部分重新计算账面余额,并将相关利得或损失记入“投资收益”。

比如原摊余成本计量的,则把修改后协议的新现金流量,按原实际利率重新计量账面余额。

一般来说,如果重组债务未来现金流量(包括支付和收取的某些费用)现值与原债务的剩余期间现金流量现值之间的差异超过 10%,则意味着新的合同条款进行了“实质性修改”,需终止确认。

2.5 组合方式

采用组合方式进行的,一般可以认为对全部债权的合同条款作出了实质性修改。

对于因破产重整而进行的债务重组交易,由于涉及破产重整的债务重组协议执行过程及结果存在重大不确定性,通常应在破产重整协议履行完毕后确认债务重组收益,除非有确凿证据表明上述重大不确定性已消除。

3、债务重组的相关披露

债务重组中涉及的债权、重组债权、债务、重组债务和其他金融工具的披露,应按《企业会计准则第37号——金融工具列报》的规定处理。此外,债权人和债务人还应在附注中披露与债务重组有关的额外信息。

3.1 债权人应当在附注中披露

① 根据债务重组方式,分组披露债权账面价值和债务重组相关损益。

② 债务重组导致的对联营合营企业的权益性投资增加额,以及该投资占联营合营企业股份总额的比例。

3.2 债务人应当在附注中披露

① 根据债务重组方式,分组披露债务账面价值和债务重组相关损益。

② 债务重组导致的股本等所有者权益的增加额。