本笔记摘抄注整理自2024年册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

1、非货币性资产交换的概念

1.1 相关概念

1.1.1 非货币性资产

资产按未来经济利益流入(表现形式是货币金额)是否固定或可确定,分为货币性资产和非货币性资产。

① 货币性资产:持有的货币资金和收取固定或可确定金额的货币资金的权利,包括现金、银行存款、应收账款、应收票据和准备持有至到期的债券(债权投资)等。

② 非货币性资产:货币性资产以外的资产,如存货、固定资产、生产性生物资产、无形资产、投资性房地产、长期股权投资等。

① 预收预付账款收取的是未来货物的公允价,公允价是波动的,属于非货币性资产。

② 用于交换的资产应列报于资产负债表上,未列报的适用其他准则。

1.1.2 非货币性资产交换

一般不涉及货币性资产,或只涉及少量货币性资产即补价(不含税补价占比<25%)。

① 收补价企业:收到的补价占换出资产公允价值(或占换入资产+收到的补价)的比例低于25%。

② 付补价企业:支付的补价占换入资产公允价值(或占换出资产+支付的补价)的比例低于25%。

应从自身的角度,根据交易实质判断是否属于非货币性资产交换,不应基于交易双方的情况判断。

以固定资产出资或增资,对投资方来说,换出资产为固定资产,换入资产为长期股权投资,属于非货币性资产交换;对于被投资方来说,虽取得了实物资产,但属于接受权益性投资,不属于非货币性资产交换。

1.2 不涉及的交易和事项

① 换出资产为存货:收入。

② 涉及企业合并:企业合并、长期股权投资、合并财务报表。

③ 涉及金融资产:金融工具、金融资产转移。

④ 涉及使用权资产或应收融资租赁款等:租赁。

⑤ 权益性交易:一方直接或间接对另一方持股且以股东身份进行交易,或者双方均受同一方最终控制,且该交易实质是权益性分配或投入。

⑥ 其他:债务重组取得、从政府无偿取得(政府补助)、以发行股票形式取得(相关资产规定)、将非流动资产或处置组分配给所有者(持有待售)、以非货币性资产向职工发放福利(职工薪酬)等。

2、非货币性资产交换的确认和计量

2.1 确认原则

① 在满足资产确认条件时确认换入资产,在满足终止确认条件时确认换出资产,通常两者相同或相近。

实务中由于控制权转移所必需的运输或转移程序等原因(如合理运输时间、办理过户手续等),可能导致短暂不一致,可以按照重要性原则,在两者孰晚的时点进行会计处理。

② 时点不一致的情形下,资产负债表日应当按照下列原则进行会计处理:

a.换出不满足:确认换入资产的同时,将交付换出资产的义务确认为一项负债(如其他应付款)。

b.换入不满足:终止确认换出资产同时,将取得换入资产的权利确认为一项资产(如其他应收款)。

2.2 计量原则

2.2.1 两种计量方式

① 以公允价值为基础计量:具有商业实质,且换出或换入资产的公允价值能够可靠计量。

一般来说,取得资产的成本按照所放弃资产的对价来确定,因此优先考虑换出资产公允价值。有确凿证据表明换入资产的公允价值更加可靠的,以换入资产公允价值为基础确定换入资产的成本。

② 以账面价值为基础计量:不能同时满足上述两个条件的。

2.2.2 商业实质的判断

只有当换出资产和换入资产预计未来现金流量或其现值两者之间的差额较大时,才能表明交易的发生使企业经济状况发生了明显改变,非货币性资产交换因而具有商业实质。

3、非货币性资产交换的会计处理

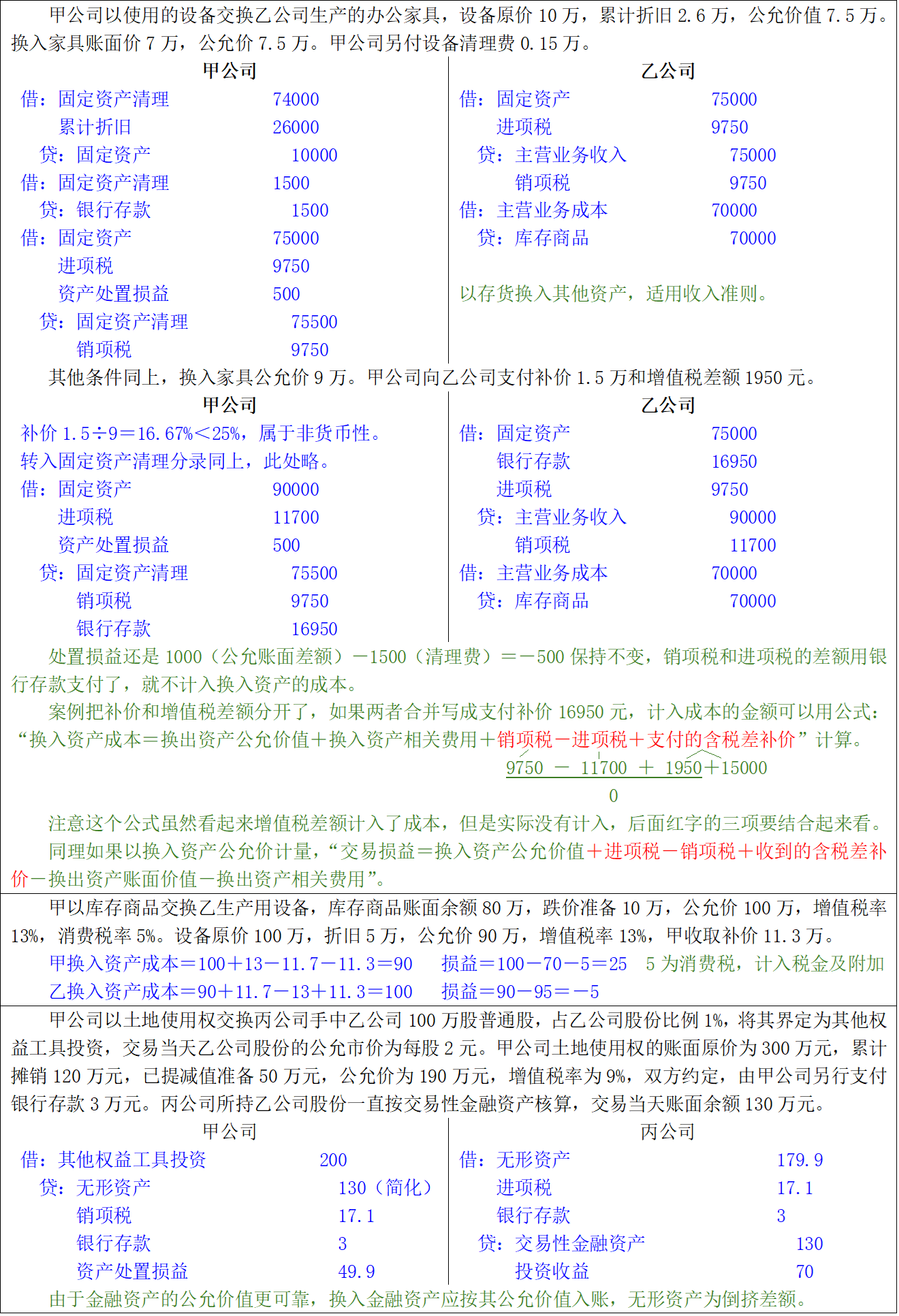

3.1 以公允价值为基础计量的会计处理

3.1.1 以换出资产的公允价值为基础计量

换入资产的成本=[换出资产公允价值+支付补价的公允价值(或-收到的)]+换入资产相关费用

交易损益=换出资产公允价值-换出资产账面价值-换出资产相关费用(含消费税等价内税)

① 补价的公允价值是因为如果补价为应收账款等时,账面价与公允价可能不同。

② 公允价与账面价的差额影响当期损益,应当根据换出资产类型计入不同科目。

3.1.2 以换入资产的公允价值为基础计量

换入资产的成本=换入资产公允价值+换入资产相关费用 以换入资产为基础时不考虑补价

交易损益=[换入资产公允价值+收到补价公允价(或-支付)]-换出资产账面价值-换出资产相关费用

【个人理解】关于交易损益、换入资产成本、补价

以公允价值为基础计量时,可以把非货币性资产交易拆为卖出资产和买入资产两个单独交易理解。因为是两个单独的交易,那么首先确认的损益肯定全部都是属于卖出资产这个步骤里的,所以损益金额肯定是换出资产的公允价-换出资产的账面价-换出资产的相关费用,不受换入资产的成本金额影响,也不受补价影响。至于为什么3.1.2损益公式里有补价,看完下面的话再理解。

对于换入资产成本,是以换出资产为基础计量,还是以换入资产为基础计量,只是确定一个计算基础,哪个的公允价值更可靠就以哪个为基础(一般默认换出资产的更可靠)。这并不是指直接套用换出资产或换入资产的公允价值,换入资产的成本实质还是换入资产的实际价值。

假设换出资产公允价8万,换入资产公允价10万,支付补价2万(这个补价不含增值税的税差)。

以换出资产为基础,成本=8+2+换入资产的相关费用,其中8+2就是把换出资产的公允价值调整成换入资产的公允价值,就算题目里没有给出换入资产公允价10万这个条件,成本还是8+2+相关费用,既然以换出资产为基础了,那么就推定8+2就是换入资产的公允价了,它实际公允价到底是不是10无所谓。因此,以换出资产为基础时确定成本需要考虑补价(即通过补价把换出资产公允价调整成换入资产公允价),并且公式里的相关费用是换入资产的相关费用,而不是换出资产的相关费用。

以换入资产为基础时,成本直接就是10+换入资产的相关费用了,不需要考虑补价。如果考虑补价,那就把换入资产公允价调整成换出资产公允价了,那就不对了。

反过来换出资产公允价10万,换入资产公允价8万,收到补价2万(这个补价不含增值税的税差),也是同理,成本最终就是换入资产的公允价8万。

现在可以理解一下3.1.2损益公式里为什么有补价了,就是通过补价把换入资产的公允价调整为换出资产的公允价。

总结:计算成本,实质用的都是换入资产的;计算损益,实质用的都是换出资产。如果不是,就通过补价调整。

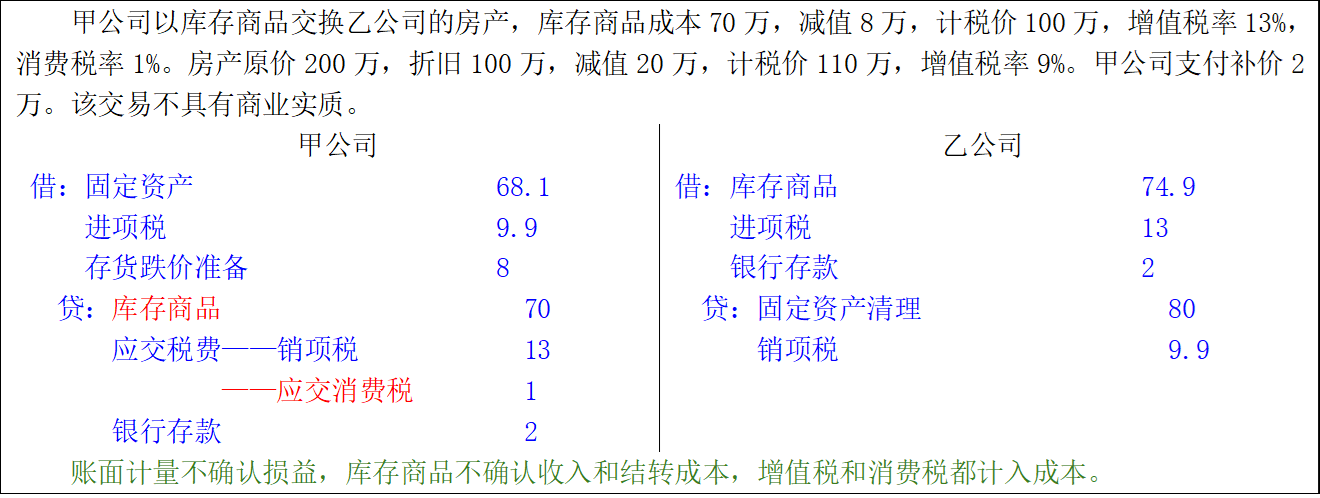

3.2 以账面价值为基础计量的会计处理

无论是否支付补价,换出资产终止确认时均不确认损益。

以账面价值计量时,由于不能确认损益,什么杂七杂八的都需要算到换入资产的成本里,换入资产的成本金额是倒挤出来的差额。

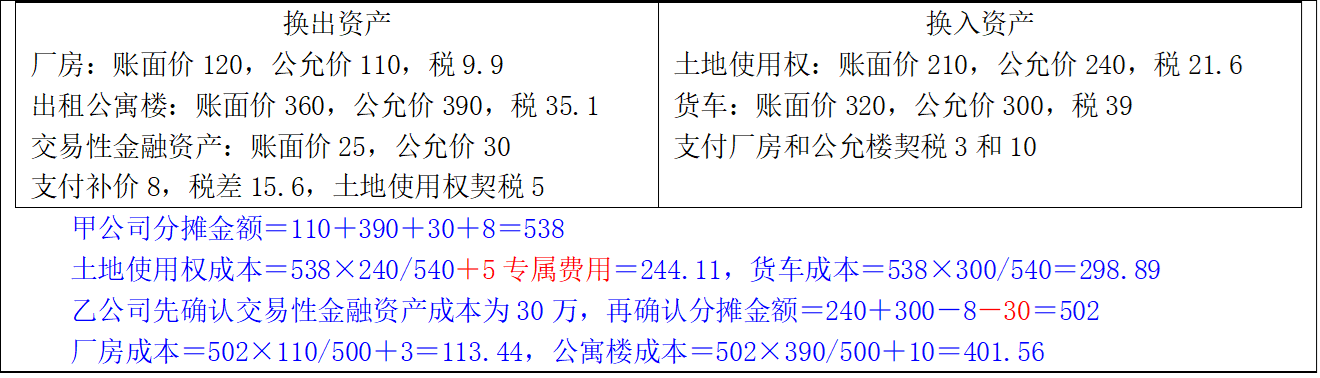

3.3 涉及多项非货币性资产交换

3.3.1 以换出资产的公允价值为基础计量

① 由于金融资产的公允价值最可靠,换入时直接按公允价,不参与分摊。

② 专属于某项换入资产的相关费用不参与分摊。

3.3.2 以换入资产的公允价值为基础计量

3.3.3 以账面价值为基础计量

处理方式类似公允价值计量,但不确认损益。