本笔记摘抄注整理自2024年册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

1、政府补助概述

1、政府补助必须是直接取得的无偿性资产,如财政拨款、财政贴息、先征后返即征即退的税款、无偿划拨非货币性资产等。不涉及资产的不属于,如债务豁免、直接减征免征免抵或加计抵扣的税款等。

政府补助是无偿的,但不是无条件的,可能对补助的时间、使用范围和方向进行限制。

| 售价5元的商品卖3元,政府给予2元补贴。

不是无偿的,而是商品对价的组成部分,不属于政府补助,需要根据收入准则进行会计处理。 本期按销量应补10万,实际收到11万的,差额1万先计入合同负债并产生递延所得税资产。 |

| 政府拨付3000万资金,要求企业将这笔资金用于技术改造项目研究,研究成果归丙企业享有。

研究成果归企业所有,具有无偿性,属于政府补助。 |

2、收到的来源于其他方的补助,如有确凿证据表明政府是补助的实际拨付者,其他方只是代收代付的,也属于政府补助。

3、增值税出口退税不属于政府补助,其本质是政府退回企业事先垫付的进项税。

4、部分减免税款不属于政府补助,但按政府补助进行会计处理。例加工型企业招用自主就业退役士兵、超比例安排残疾人就业、即征即退的增值税等,都记入“其他收益”科目。

2、政府补助的会计处理

2.1 处理方法

“其他收益”核算总额法下与日常活动相关的政府补助及其他与日常活动相关且应直接计入“其他收益”的项目。它记录的并不是投资、销售带来的直接收入,但和生产经营又有一定关系。

主要包括:①政府补助;②收到税务机关的代扣个税手续费;③超比例安排残疾人就业收到的奖励;④债务重组业务债务人应付债务账面价值与抵债非金融资产账面价值的差额等。

资产负债表日未收到补助,但获得收款权且经济利益很可能流入,按应收金额计入“其他应收款”。

| 2020年12月20日,甲公司收到了开发区管理委员会《关于给予甲公司科技三项补贴的批复》,该批复同意拨付甲公司2021年“科技三项”财政补贴资金3000万,将于2021年1月份实际拨付。

该政府补助属于2021年的政府补助,不能在2020年12月31日确认其他应收款。 |

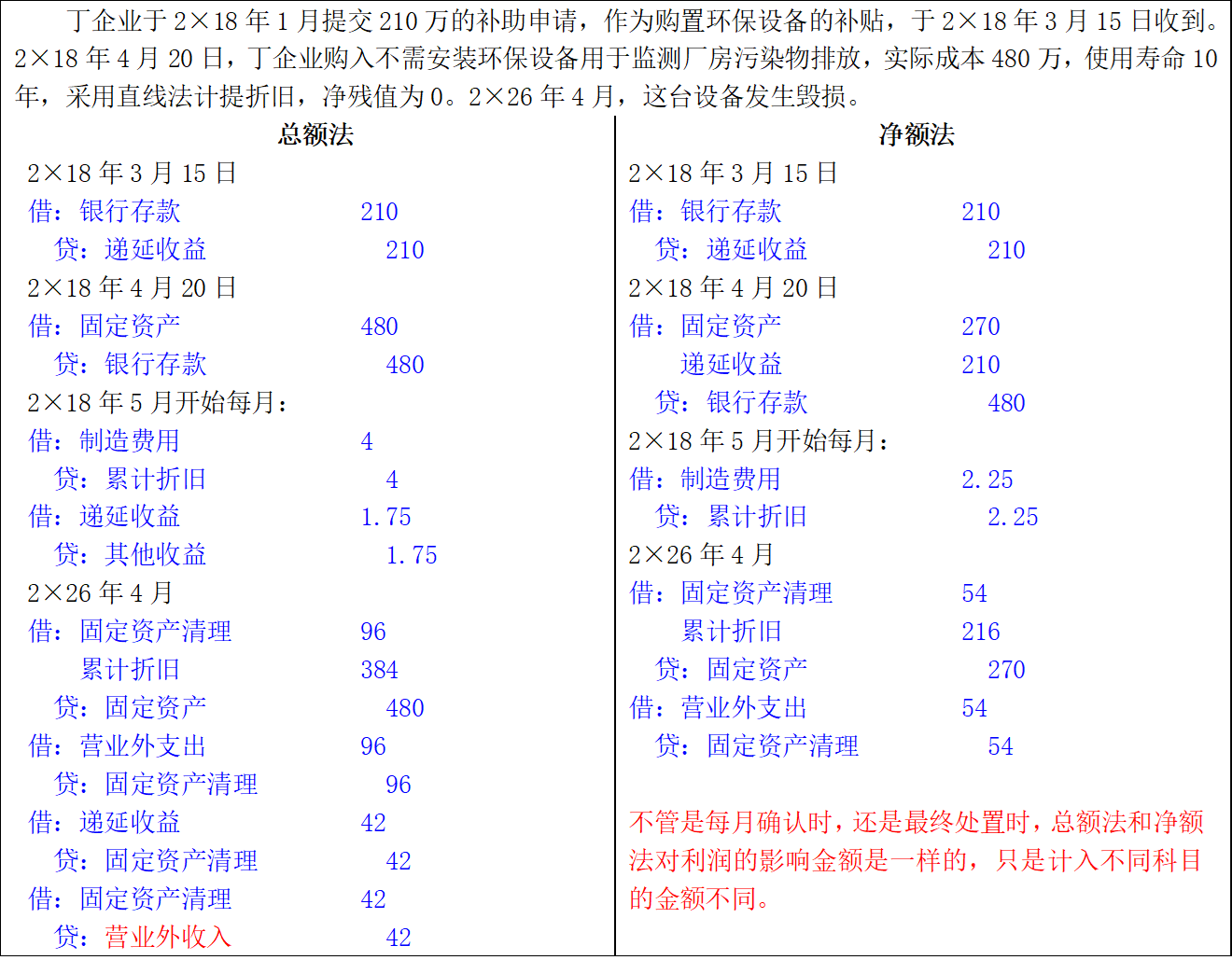

2.2 与资产相关的政府补助

2.2.1 总额法

① 先按补助全额计入“递延收益”,然后分期摊入“其他收益/营业外收入”。

补助为非货币性资产的,按公允价计入相关资产科目和递延收益,后续分摊。公允价不能可靠计量的,按名义价(1元)直接计入损益。

② 先收补助再购建的,开始折旧摊销时分摊;先构建再收补助的,在剩余使用寿命内分摊。

③ 资产发生减值损失,递延收益的摊销保持不变,不受减值影响。

④ 资产提前处置时,尚未分摊的递延收益转入处置当期的损益。

⑤ 资产划分为持有待售的,先将尚未分摊的递延收益冲减资产的账面价值,再按持有待售规定处理。

2.2.2 净额法

先计入“递延收益”,达到可使用状态时冲减资产的账面价值,资产按扣除补助后的金额折旧摊销。

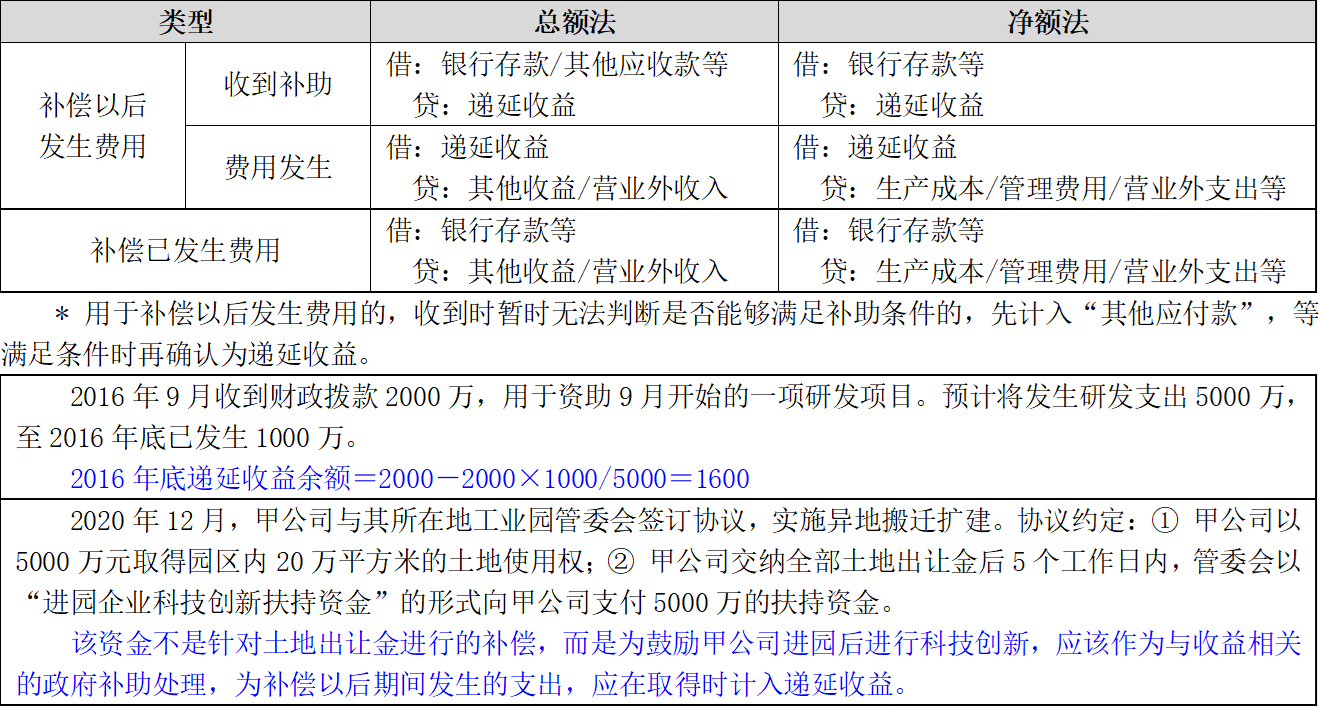

2.3 与收益相关的政府补助

2.4 政府补助的退回

1、初始确认时冲减相关资产成本的,调整资产账面价值。

2、存在尚未摊销递延收益的,冲减递延收益账面余额,超出部分计入损益。

3、属于其他情况的,直接计入损益。

2.5 综合性项目政府补助(同时包含资产相关和收益相关)

① 可以区分:进行分解并分别进行会计处理。

② 难以区分:整体归类为与收益相关的政府补助进行处理。

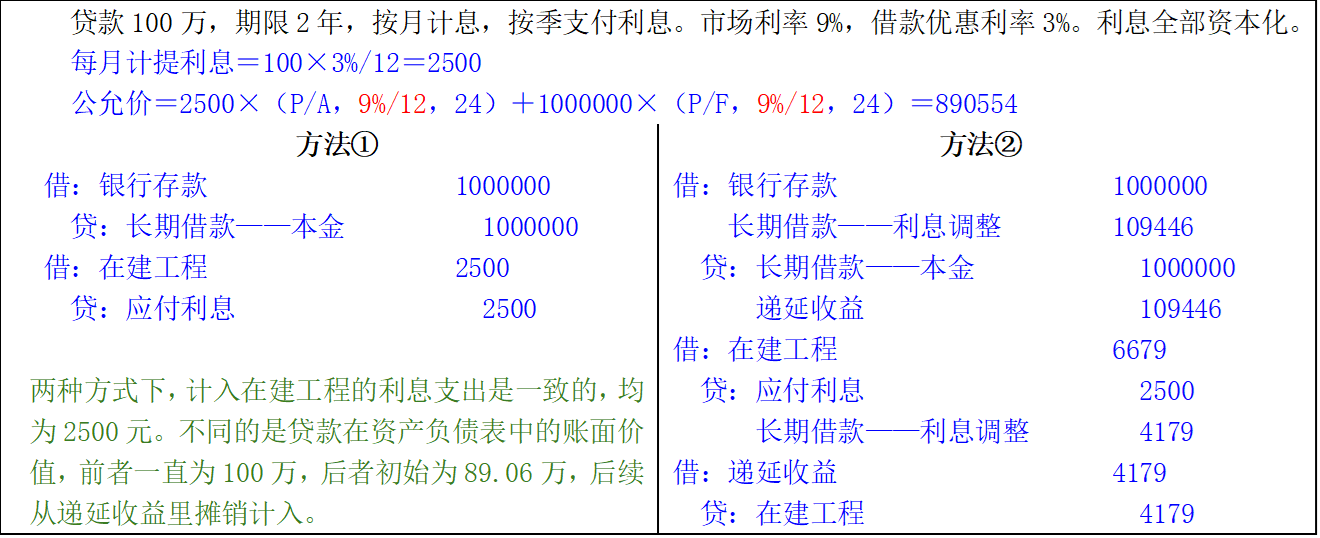

2.6 政策新优惠贷款贴息

政策性优惠贷款贴息是政府对承贷企业的银行借款利息给予的补贴。

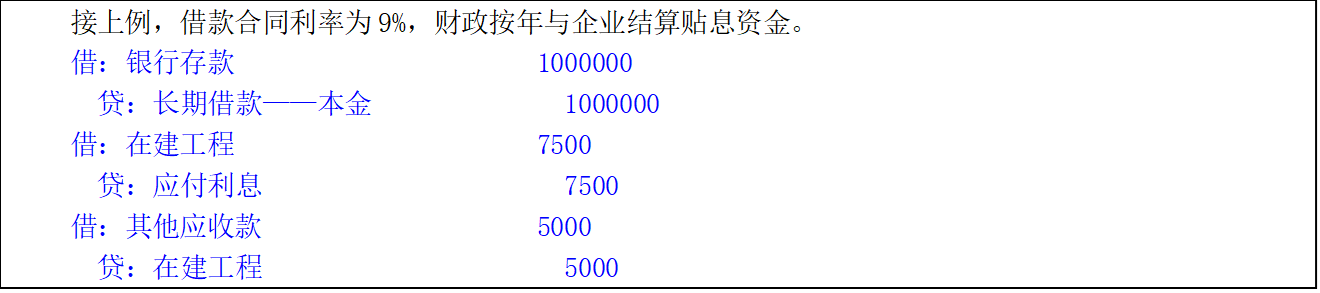

2.6.1 拨付给贷款银行:二选一,不得随意变更

① 以实际收到金额作为借款的入账价值,按借款本金和优惠利率计算借款费用。

② 按借款公允价入账并按实际利率计算借款费用,实际收到金额与入账价值的差额确认为递延收益,采用实际利率法摊销,冲减借款费用。

2.6.2 拨付给企业:冲减相关借款费用(净额法)

3、政府补助的列报

3.1 政府补助在利润表上的列示

① 计入递延收益的政府补助作为非流动负债,在“递延收益”项目中单独列示。

② 日常经营活动有关的在“其他收益”或相关成本费用项目中反映,无关的在营业外收支项目中列报。

3.2 政府补助的附注披露

应当在附注中单设项目披露政府补助的下列信息:① 政府补助的种类、金额和列报项目;② 计入当期损益的政府补助金额;③ 本期退回的政府补助金额及原因。