本笔记摘抄注整理自2024年册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

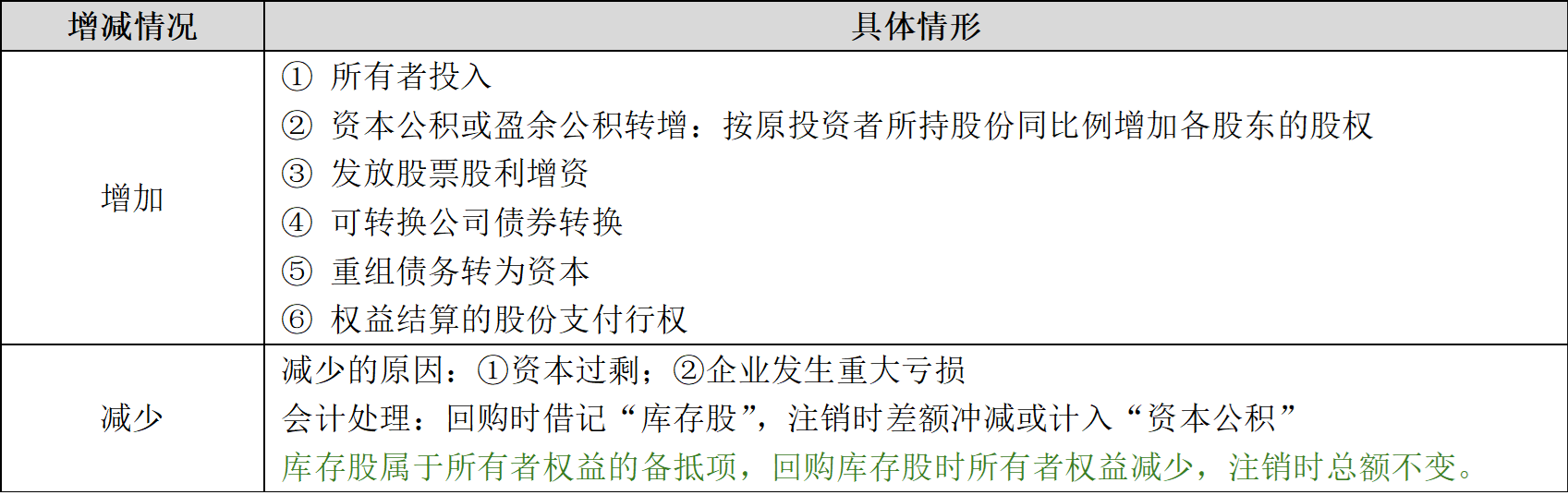

1、实收资本

1、有限责任公司初建时,各投资者投入企业的资本应全部记入“实收资本”科目,注册资本为在公司登记机关登记的全体股东认缴的出资额。

成立后出资可能部分计入资本公积——资本溢价。

2、股份有限公司设立有两种方式,即发起式和募集式。发起式由发起人一次认足,筹资风险小;募集式以向其他法人或自然人发行股票的方式进行募集,有发行失败(即股票未被全部认购)的可能,筹资风险大。发行失败损失由发起人负担,包括筹建费用、筹建过程中的债务和对认股人已缴纳的股款支付银行同期存款利息等。

3、法定公积金转增为注册资本的,留存的该项公积金不少于转增前公司注册资本的25%。

4、减少注册资本的,应自公告之日起45日后申请变更登记,并提交公司在报纸上登载公司减少注册资本公告的有关证明和公司债务清偿或者债务担保情况的说明。减资后的注册资本不得低于法定的最低限额。

2、其他权益工具

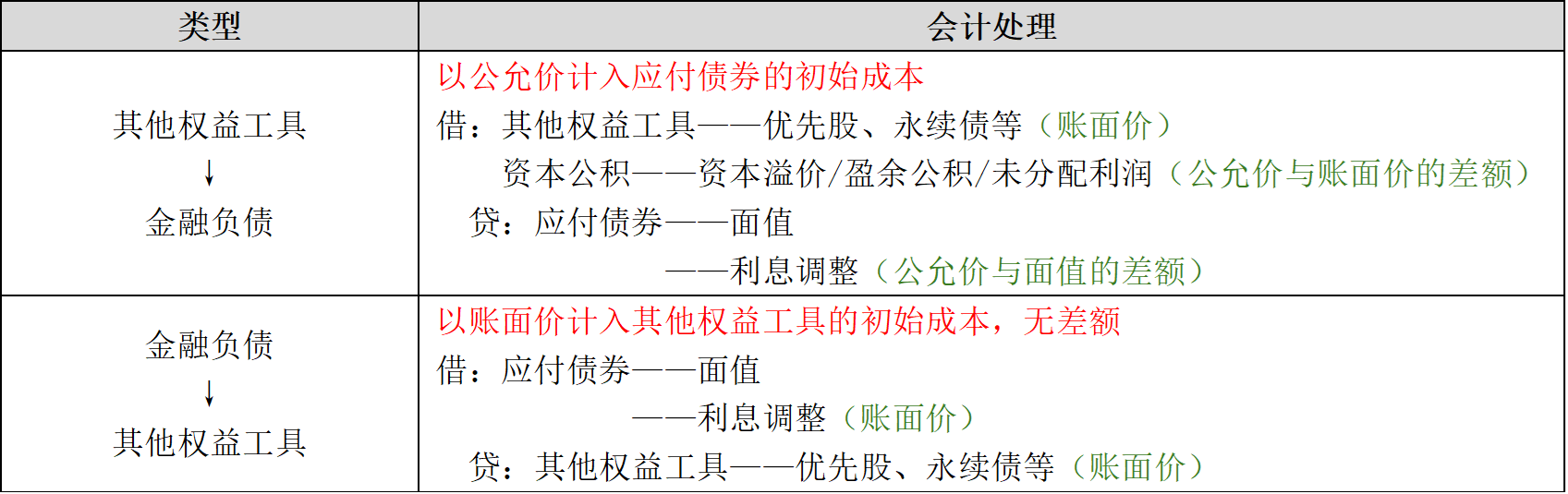

1、归类为其他权益工具的金融工具,无论名称中是否含有“债”,其利息支出或股利分配都应作为利润分配,其回购、注销等作为权益变动处理。

2、归类为金融负债的金融工具,无论名称中是否含有“股”,其利息支出或股利分配都应参照借款费用处理,其回购或赎回的利得或损失计入当期损益。

3、发行金融工具的交易费用,分为债务工具的计入初始成本,分为权益工具的从其他权益工具中扣除。

4、重分类

5、回购

(1)分类为权益工具的金融工具:通过库存股,类似回购股票。

(2)分类为金融负债的金融工具:同一般债券,赎回价与账面价的差额计入“财务费用”。

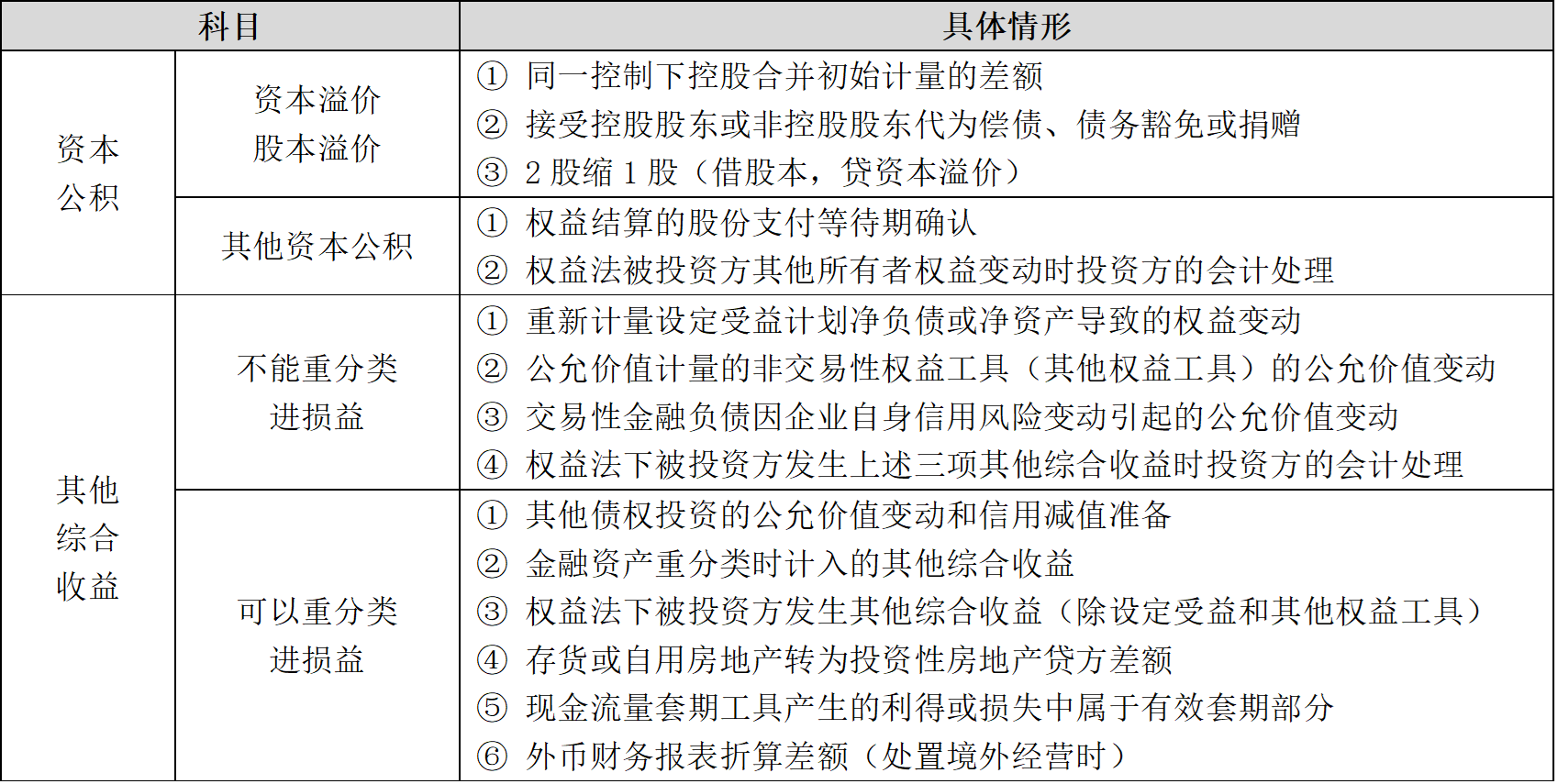

3、资本公积和其他综合收益

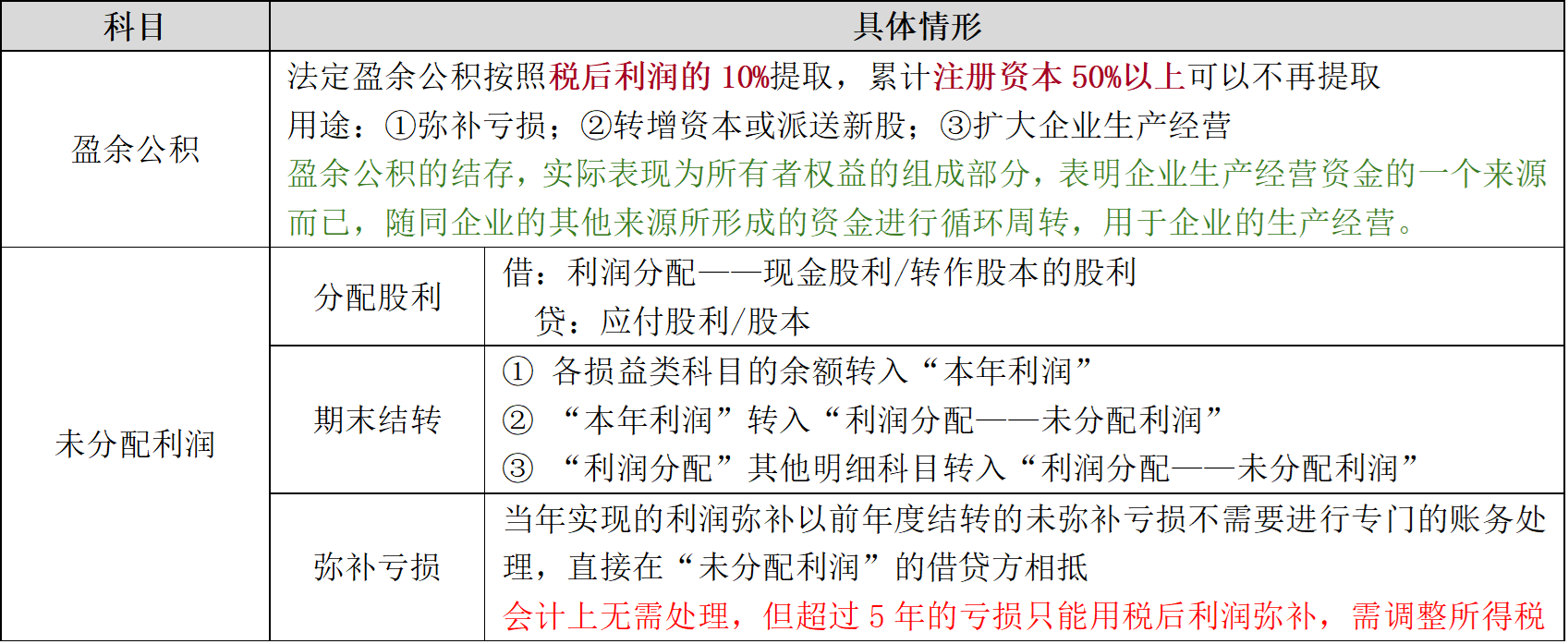

4、留存收益

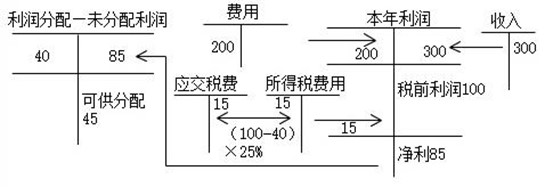

股票股利分配方案和现金股利分配方案在董事会决议时,不进行账务处理,作为资产负债表日后非调整事项在会计报表附注中披露。现金股利分配方案待股东大会批准后再进行账务处理,股票股利待股东大会批准并办妥增资手续后再进行账务处理。