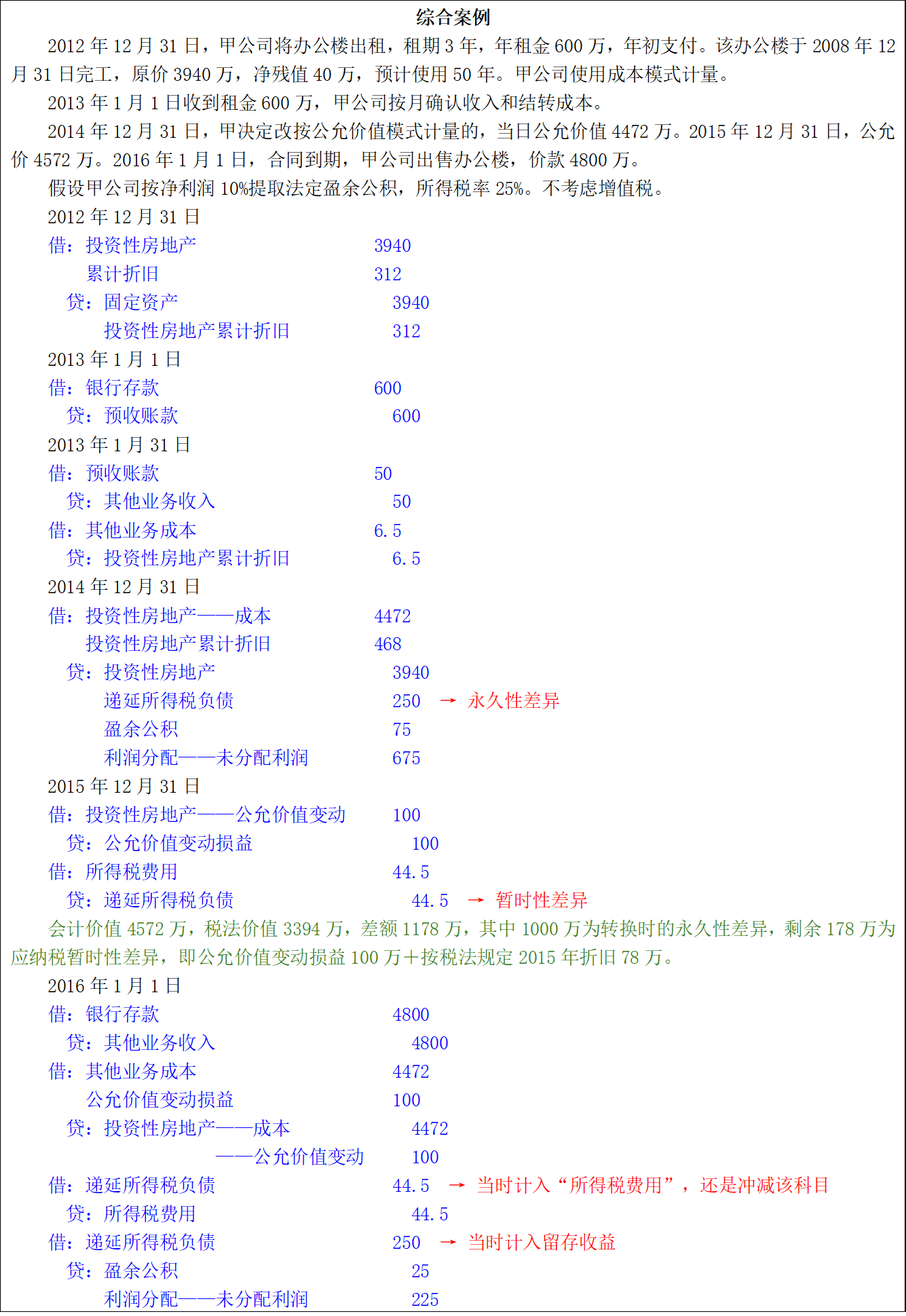

本笔记摘抄整理自2024年注册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

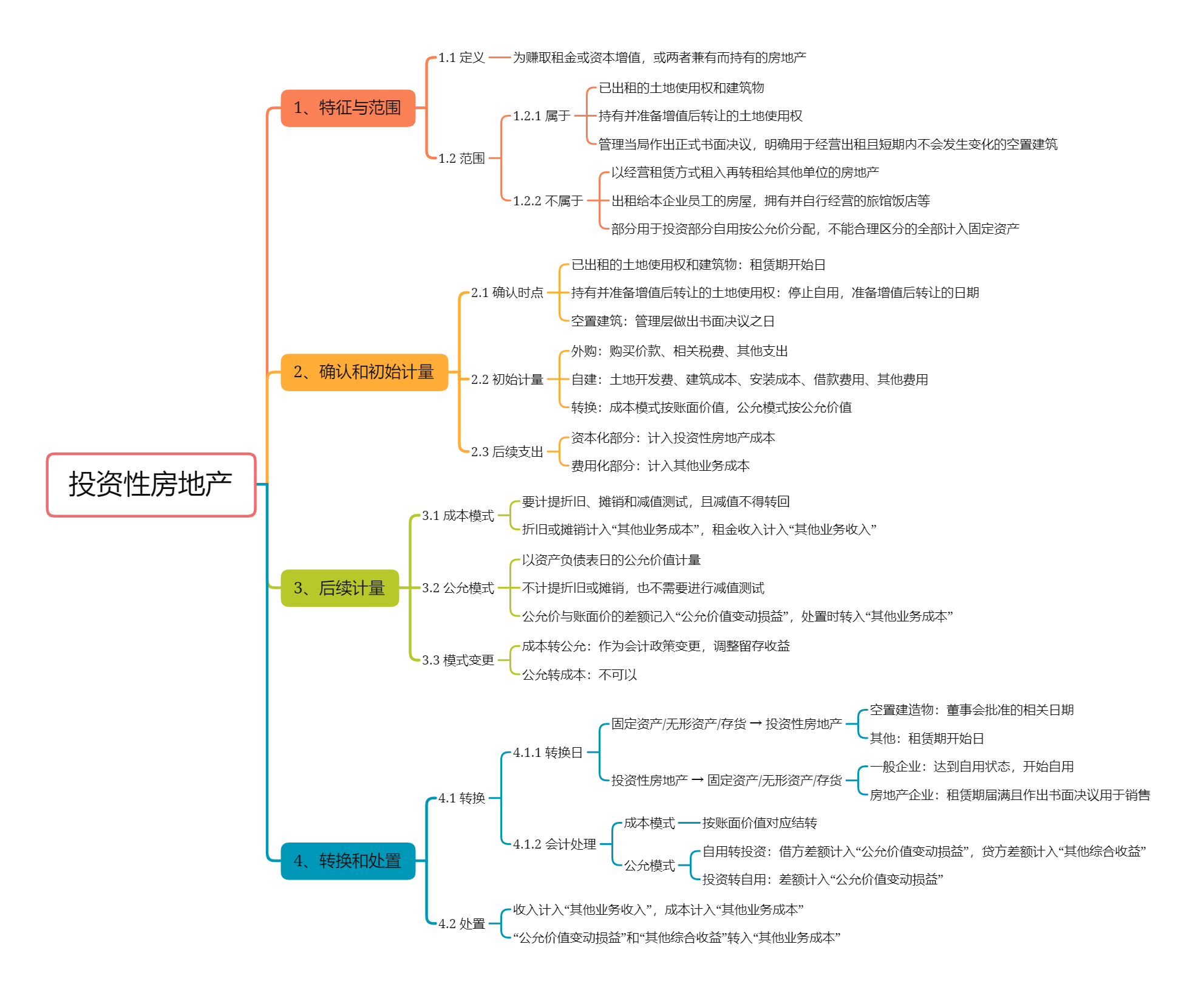

1、投资性房地产的特征与范围

1.1 投资性房地产的定义

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。

1.2 投资性房地产的范围

1.2.1 属于投资性房地产

① 已出租的土地使用权和建筑物(计划用于出租的不属于)。

② 持有并准备增值后转让的土地使用权(房地产开发商持有的例外,属于开发产品)。

③ 管理当局作出正式书面决议,明确用于经营出租且短期内不会发生变化的空置建筑(只要符合条件,在建的、未签订协议的均可以,但只能是建筑,闲置土地不属于投资性房地产)。

1.2.2 不属于投资性房地产

① 以经营租赁方式租入再转租给其他单位的房地产。

② 出租给本企业员工的房屋,拥有并自行经营的旅馆饭店等。

③ 部分用于投资部分自用的应分别计量(土地也分摊),不能合理区分的全部计入固定资产。

2、投资性房地产的确认和初始计量

2.1 投资性房地产的确认时点

① 已出租的土地使用权和建筑物:租赁期开始日。

② 持有并准备增值后转让的土地使用权:停止自用,准备增值后转让的日期。

③ 空置建筑:管理层做出书面决议之日。

2.2 投资性房地产的初始确认

① 外购:购买价款、相关税费和可直接归属于该资产的其他支出。

② 自建:土地开发费、建筑成本、安装成本、资本化的借款费用、支付的其他费用和分摊的间接费用等。

③ 转换:非投资性房地产转为投资性房地产,成本模式按账面价值入账,公允价值模式按公允价值入账。

只有在购入房地产的同时开始对外出租或用于资本增值,才能称之为外购的投资性房地产,自用一段时间后用于出租的属于转换。

2.3 投资性房地产的后续支出

包括改扩建、装修、日常维修维护费用等。

3、投资性房地产的后续计量

投资性房地产后续计量可以选择成本模式或公允价值模式,但同一企业只能采用一种模式对其所有投资性房地产进行后续计量,不得同时采用两种计量模式。

一个集团内的不同企业之间可以采用不同的后续计量模式,但在编制合并财务报表时应当统一调整为与母公司一致的计量模式。

提供免租期的,把租金总额在整个租赁期内(不扣除免租期)进行分配。

| 2018年7月1日起租,租赁期为5年,月租金60万,前3个月免租金。

2018年租金收入=60×(5×12-3)/5×6/12=342 |

3.1 采用成本模式进行后续计量的投资性房地产

采用成本模式需要计提折旧、摊销和进行减值测试,且减值不得转回。折旧或摊销计入“其他业务成本”,租金收入计入“其他业务收入”。

3.2 采用公允价值模式进行后续计量的投资性房地产

采用公允价值模式不计提折旧或摊销(会计上不计提折旧,税法上照提),也不需要进行减值测试,资产负债表日以公允价值计量。公允价与账面价的差额记入“公允价值变动损益”,处置时转入“其他业务成本”。

投资性房地产想采用公允价值模式,必须所在地有活跃的房地产交易市场,且企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

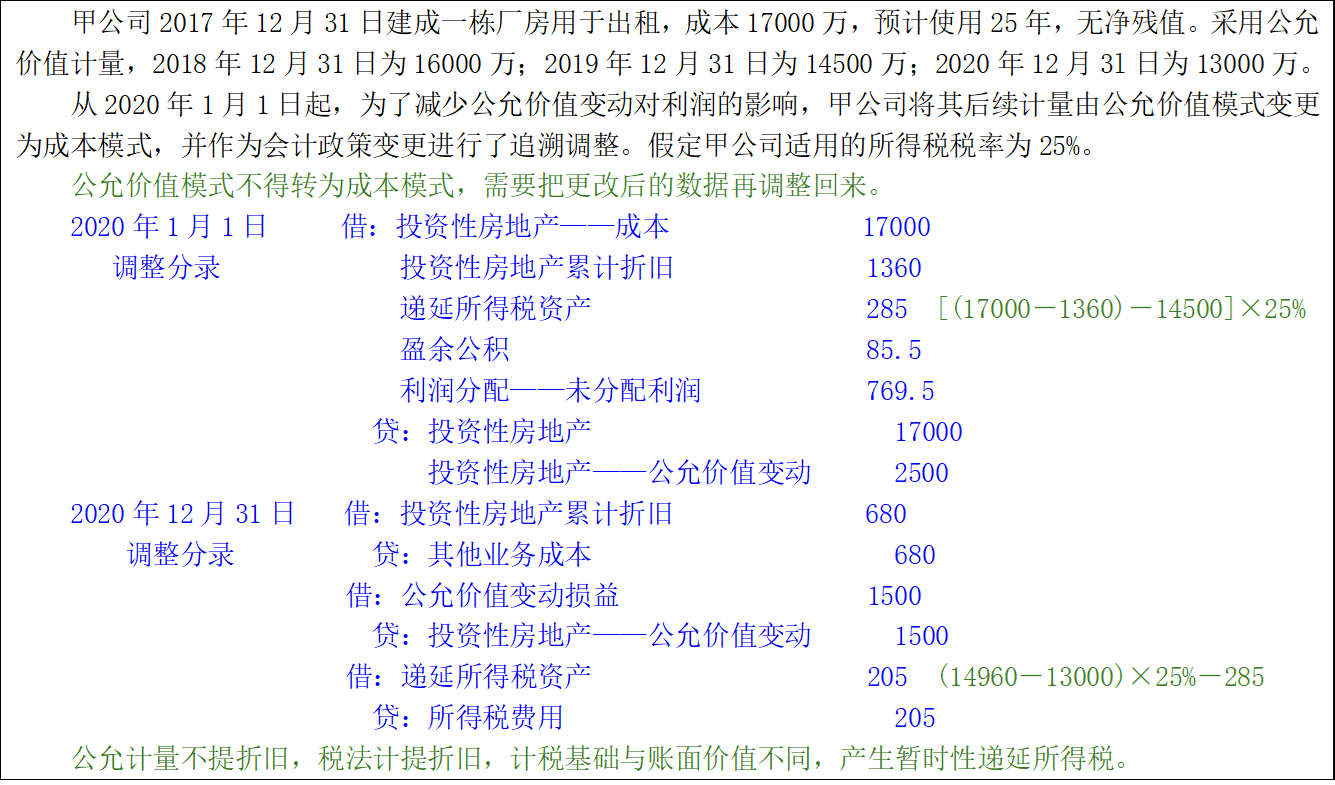

3.3 投资性房地产后续计量模式的变更

成本模式转为公允价值模式的,应当作为会计政策变更处理,并按计量模式变更时公允价值与账面价值的差额调整期初留存收益。

已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

4、投资性房地产的转换和处置

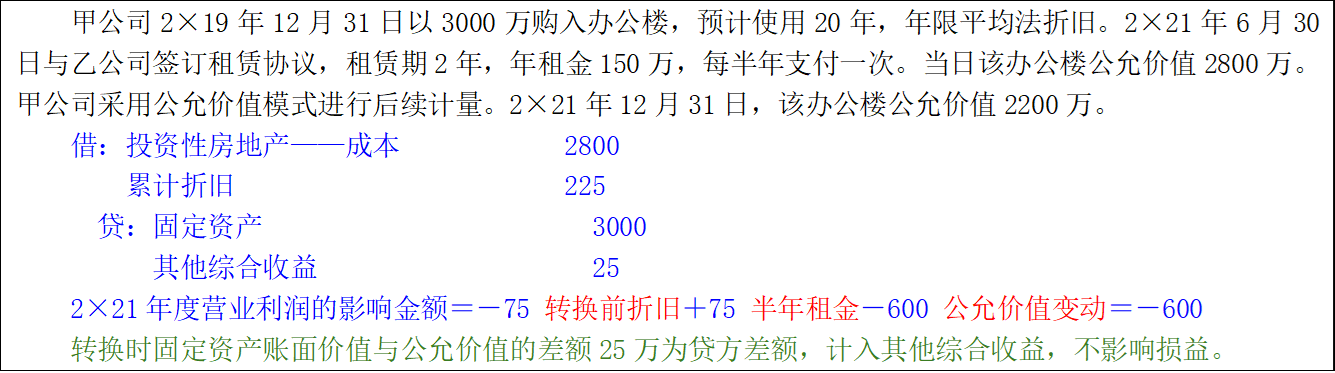

4.1 投资性房地产的转换

4.1.1 投资性房地产转换形式和转换日

房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类,将投资性房地产转换为非投资性房地产或者将非投资性房地产转换为投资性房地产,而不是后续计量模式的转变。

* 这里的无形资产为土地使用权,存货为房地产开发企业的开发产品。

| 20×9年3月8日,甲公司董事会通过将其自用的一栋办公楼用于出租的议案,并形成书面决议。20×9年4月30日,甲公司已将该栋办公楼全部腾空,达到可以出租的状态。20×9年5月25日,甲公司与乙公司签订租赁合同,将该栋办公楼出租给乙公司。根据租赁合同的约定,该栋办公楼的租赁期为10年,租赁期开始日为20×9年6月1日;首二个月为免租期,乙公司不需要支付租金。

甲公司该项房地产在20×9年4月30日已属于持有以备经营出租的空置建筑物,且董事会或类似机构已做出将其用于经营出租的书面决议,因此甲公司应在20×9年4月30日将其转为投资性房地产。 |

4.1.2 投资性房地产转换的会计处理

① 成本模式下按账面价值对应结转(成本模式的转换不会产生差额)。

② 公允模式非投资转投资性,借方差额计入“公允价值变动损益”,贷方差额计入“其他综合收益”。

③ 公允模式投资性转非投资,按公允价值入账,差额计入“公允价值变动损益”

只有自用转投资贷方差额计入“其他综合收益”,其他都计入“公允价值变动损益”。两者最终都要转入“其他业务成本”,但“公允价值变动损益”转入成本不影响损益,“其他综合收益”影响。

4.2 投资性房地产的处置

分别确认收入计入“其他业务收入”和结转成本计入“其他业务成本”,如果有计入的“公允价值变动损益”和“其他综合收益”也要同时结转到“其他业务成本”。

关于公允价值变动损益期末是否结转的问题,目前有两种说法。

一种是期末时不结转,等处置时一并结转,这也是以前一直的做法。

还有一种是新做法,每年年末将公允价值变动损益结转到本年利润,该科目期末没有余额。这种情况下资产处置时是没有历年公允价值变动损益的,只有当年的公允价值变动损益。对于当年的公允价值变动损益也有两种说法,一种是处置时就先转入其他业务成本或投资收益等,还有一种是处置时不结转,还是等年末再直接结转到本年利润。

有人会疑惑处置时结转年末又结转会不会重复结转,其实结转的都是同样的金额,只不过一个是一次性结转,一个是分几次结转,总金额还是一样的。举例购买成本100万,第一年末涨到120万,第二年以150万卖出。