本笔记摘抄注整理自2024年册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

1、资产负债表日后事项概述

1.1 资产负债表日后事项的定义

资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。

财务报告批准报出以后、实际报出之前又发生与资产负债表日或其后事项有关的事项,并由此影响财务报告对外公布日期的,应以董事会或类似机构再次批准财务报告对外公布的日期为截止日期。

资产负债表日后事项不是在这个特定期间内发生的全部事项,而是与资产负债表日存在状况有关的事项,或虽然与资产负债表日存在状况无关,但对企业财务状况具有重大影响的事项。

1.2 资产负债表日后事项的内容

1.2.1 调整事项

调整事项是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。通常包括:

① 资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务。

② 资产负债表日后取得确凿证据,表明在资产负债表日发生了减值或需要调整减值金额。

③ 资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入。

④ 资产负债表日后发现了财务报表舞弊或差错。

1.2.2 非调整事项

非调整事项是指表明资产负债表日后发生的情况的事项。

1.2.3 调整事项与非调整事项的区别

资产负债表日后发生的某一事项究竟是调整事项还是非调整事项,取决于该事项表明的情况在资产负债表日或资产负债表日以前是否已经存在。同一事项可能是调整事项也可能是非调整事项。

| 甲公司2×16年10月向乙公司出售一批原材料,价款为2000万元,根据销售合同,乙公司应在收到原材料后3个月内付款。至2×16年12月31日,乙公司尚未付款。

情况①:2×16年12月31日甲公司根据掌握的资料判断,乙公司有可能破产清算,估计该应收账款将有20%无法收回,故按20%的比例计提坏账准备;2×17年1月20日,甲公司收到通知,乙公司已被宣告破产清算,甲公司估计有70%的债权无法收回。 调整事项 情况②:2×16年12月31日乙公司的财务状况良好,甲公司预计应收账款可按时收回;2×17年1月20日,乙公司发生重大火灾,导致甲公司50%的应收账款无法收回。 非调整事项 |

① 对于在报告期资产负债表日已经存在的债务,在日后期间与债权人达成的债务重组交易不属于资产负债表日后调整事项,不能据以调整报告期资产、负债项目的确认和计量。

② 于资产负债表日对金融资产计提损失准备,在日后期间该笔金融资产到期并全额收回。如果在资产负债表日考虑所有合理且有依据的信息,属于非调整事项。

2、调整事项的会计处理

2.1 调整事项的处理原则

① 涉及损益:先通过“以前年度损益调整”核算,调整结束后转入“利润分配——未分配利润”。

其中涉及所得税的,所得税费用调整“以前年度损益调整”,同时调整“应交税费——应交所得税”。

② 涉及利润分配:直接在“利润分配——未分配利润”核算。

③ 不涉及损益及利润分配:调整相关科目。

④ 还应调整财务报表相关项目的数字,涉及附注的也应做出相应调整。

2.2 资产负债表日后调整事项的具体会计处理方法

前提假设:财务报告批准报出日是次年4月30日,所得税税率25%,按10%提取法定盈余公积。

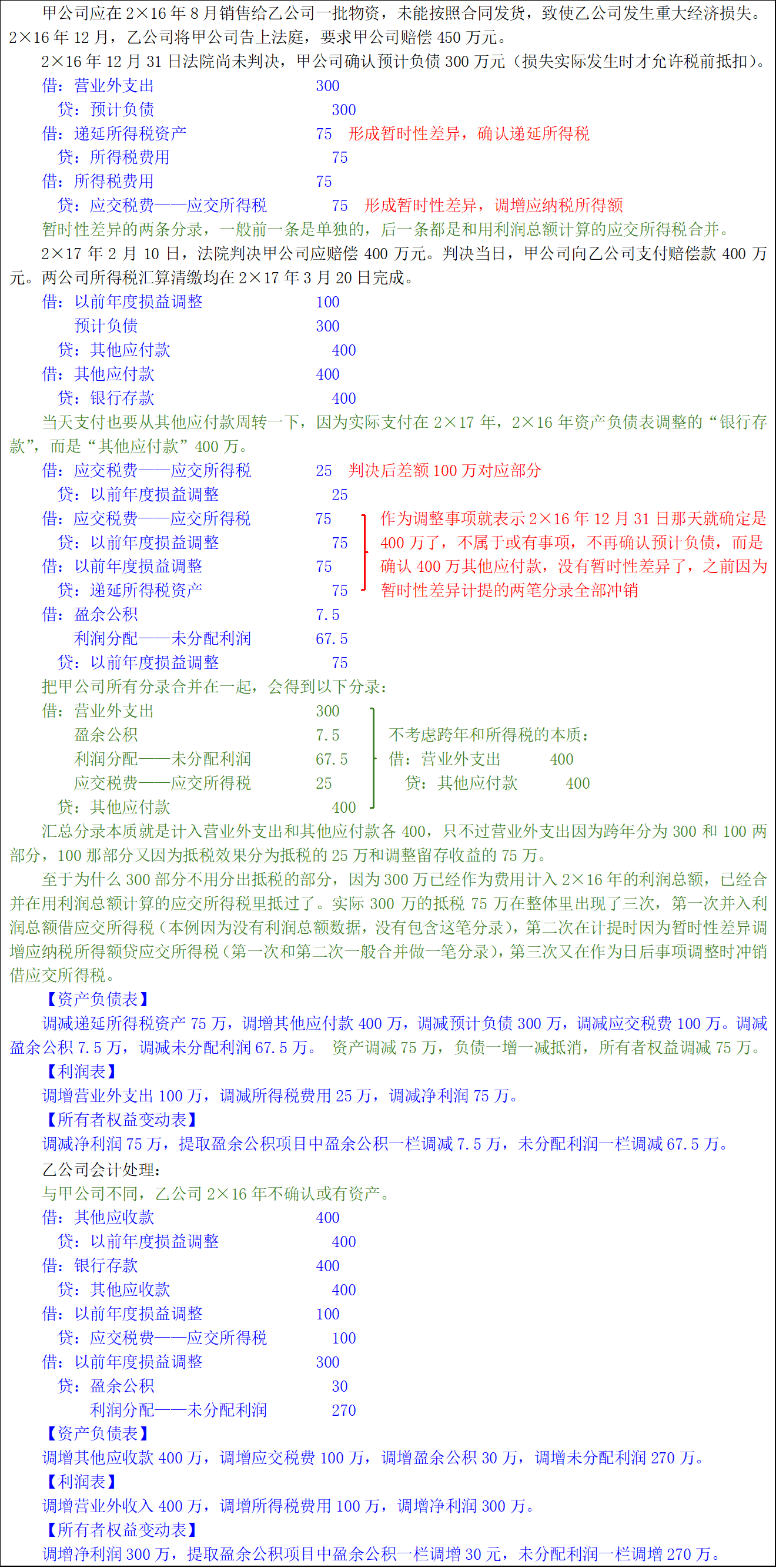

2.2.1 诉讼案件结案

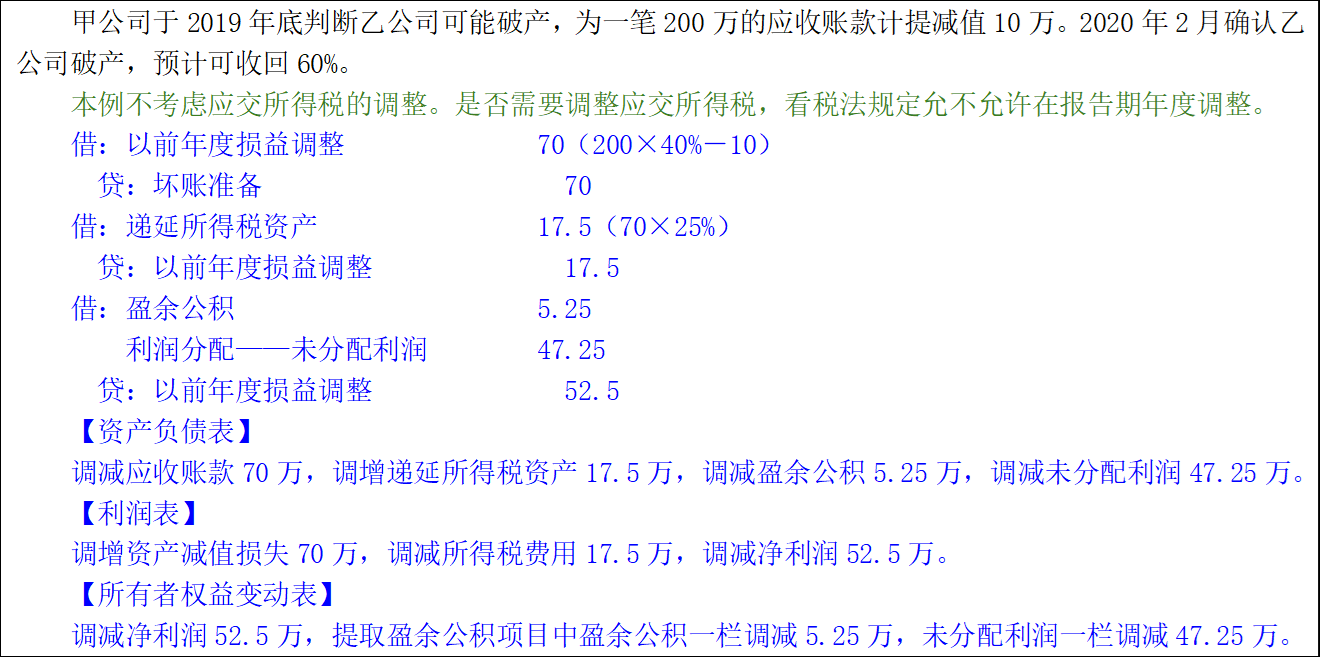

2.2.2 发生了减值或需要调整减值金额

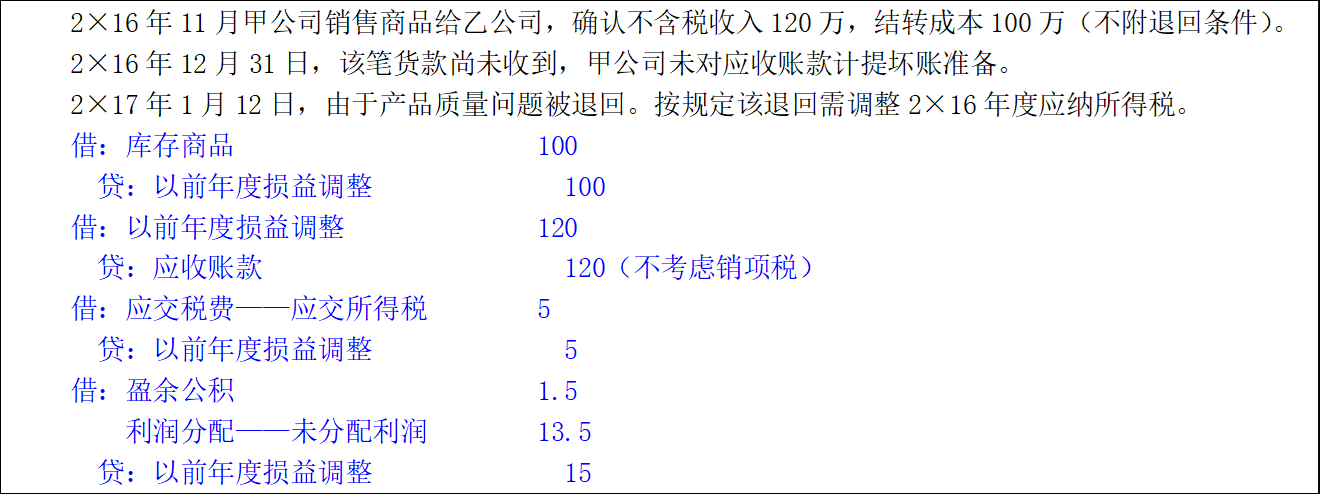

2.2.3 确定了资产负债表日前购入资产的成本或售出资产的收入

① 资产负债表日按暂估金额入账的,调整入账成本。

② 确认的收入金额有变动的(如可变对价相关的后续变化),调整相关项目。

③ 附销售退回条件且实际退回与之前预计有差额的,如属于日后事项则需要调整。

④ 未附退回条件,因质量问题退回的需要调整,因合同变更退回的不调整。

3、非调整事项的会计处理

3.1 非调整事项的处理原则

非调整事项与资产负债表日存在状况无关,不应当调整资产负债表日的财务报表。

有的非调整事项对财务报告使用者具有重大影响,如不加以说明,将不利于财务报告使用者作出正确估计和决策。因此,应当在附注中披露非调整事项的性质、内容及其对财务状况和经营成果的影响。无法作出估计的,应当说明原因。

3.2 非调整事项的内容(以下举例一般都需披露)

① 发生重大诉讼、仲裁和承诺。

② 资产价格、税收政策、外汇汇率发生重大变化。

③ 因自然灾害导致资产发生重大损失。

④ 发行股票和债券以及其他巨额举债。

⑤ 资本公积转增资本。

⑥ 发生巨额亏损。

⑦ 发生企业合并或处置子公司。

⑧ 利润分配方案中拟分配的以及经审议批准宣告发放的现金股利或利润