本笔记摘抄注整理自2024年册会计师《会计》官方教材,以及东奥会计在线张志凤老师的讲义。

【注意】绿字部分为补充内容或搜索了其他网络资料后的个人理解,无相关依据,可能有误,仅供参考。

1、借款费用概述

1.1 借款费用的范围

① 因借款而发生的利息(含公司债券、带息债务等发生的利息)。

② 因借款而发生的折价或溢价的摊销。

③ 因外币借款而发生的汇兑差额。

④ 因借款而发生的辅助费用。

关于里面的②和④,折价溢价金额和辅助费用金额实际都在发生时计入负债的初始确认金额(计入利息调整明细),后续在用实际利率法计算摊销时作为利息费用,给予资本化或费用化。

⑤ 包括融资租赁发生的融资费用,但不包括权益性融资费用。

又发债券、又发普通股筹资的,占用债券资金计算借款费用,占用普通股筹资资金不计算。

1.2 借款的范围

借款包括专门借款和一般借款。专门借款通常应当有明确的用途,即为购建或者生产某项符合资本化条件的资产而专门借入的,并通常应当具有标明该用途的借款合同。

1.3 符合资本化条件的资产

符合资本化条件的资产是指需要经过相当长时间(通常为一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

建造合同成本、确认为无形资产的开发支出等在符合条件的情况下,也可以认定为符合资本化条件的资产。

2、借款费用的确认

发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本。只有发生在资本化期间内的借款费用才允许资本化,资本化期间是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。

2.1 借款费用开始资本化的时点(同时满足)

① 资产支出已经发生:发生了支付现金、转移非现金资产或者承担带息债务所发生的支出。

② 借款费用已经发生:已经发生了专门借款的借款费用或所占用的一般借款的借款费用。

③ 生产活动已经开始:实体建造或生产工作已经开始,不包括仅仅持有资产但没有改变资产形态的活动。

2.2 借款费用暂停资本化的时间

发生非正常中断,且中断时间连续超过3个月。

2.2.1 正常中断

① 正常测试或调试导致的停工、工厂质量和安全检查。

② 东北因冬季无法施工而停工等可预见的不可抗力因素(突然的雪灾导致的为非正常)。

2.2.2 非正常中断

① 发生质量纠纷、劳动纠纷、安全事故等。

② 工程、生产用料没有及时供应。

③ 资金周转发生困难。

2.3 借款费用停止资本化的时点(满足其一即可)

① 实体建造已经全部完成或实质上已经全部完成。

② 与设计要求基本相符,即使有极个别与设计或者合同要求不相符的,但不影响其正常使用。

③ 继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

分批完工、分别投入使用的,应分别判断停止资本化,必须整体完工才能达到预定可使用状态的除外。

3、借款费用的计量

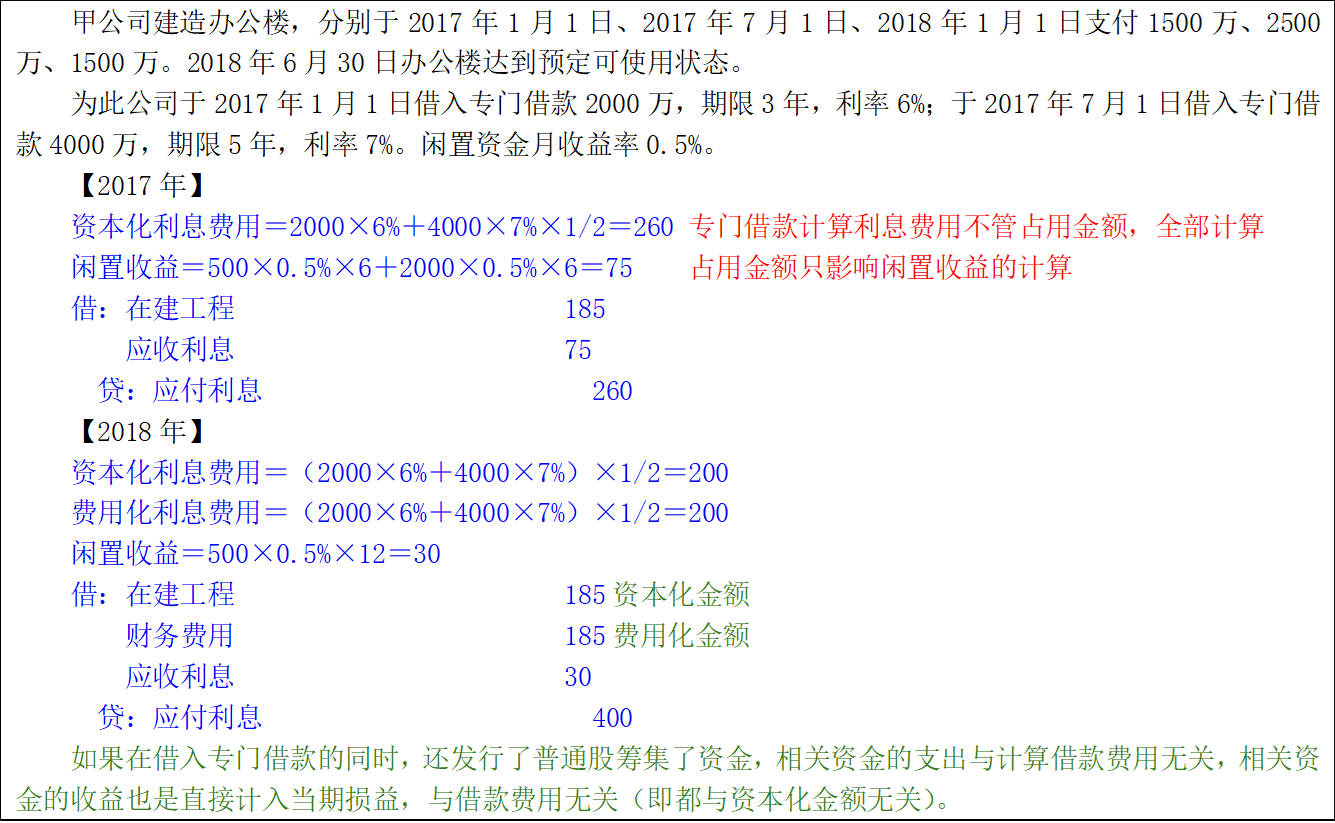

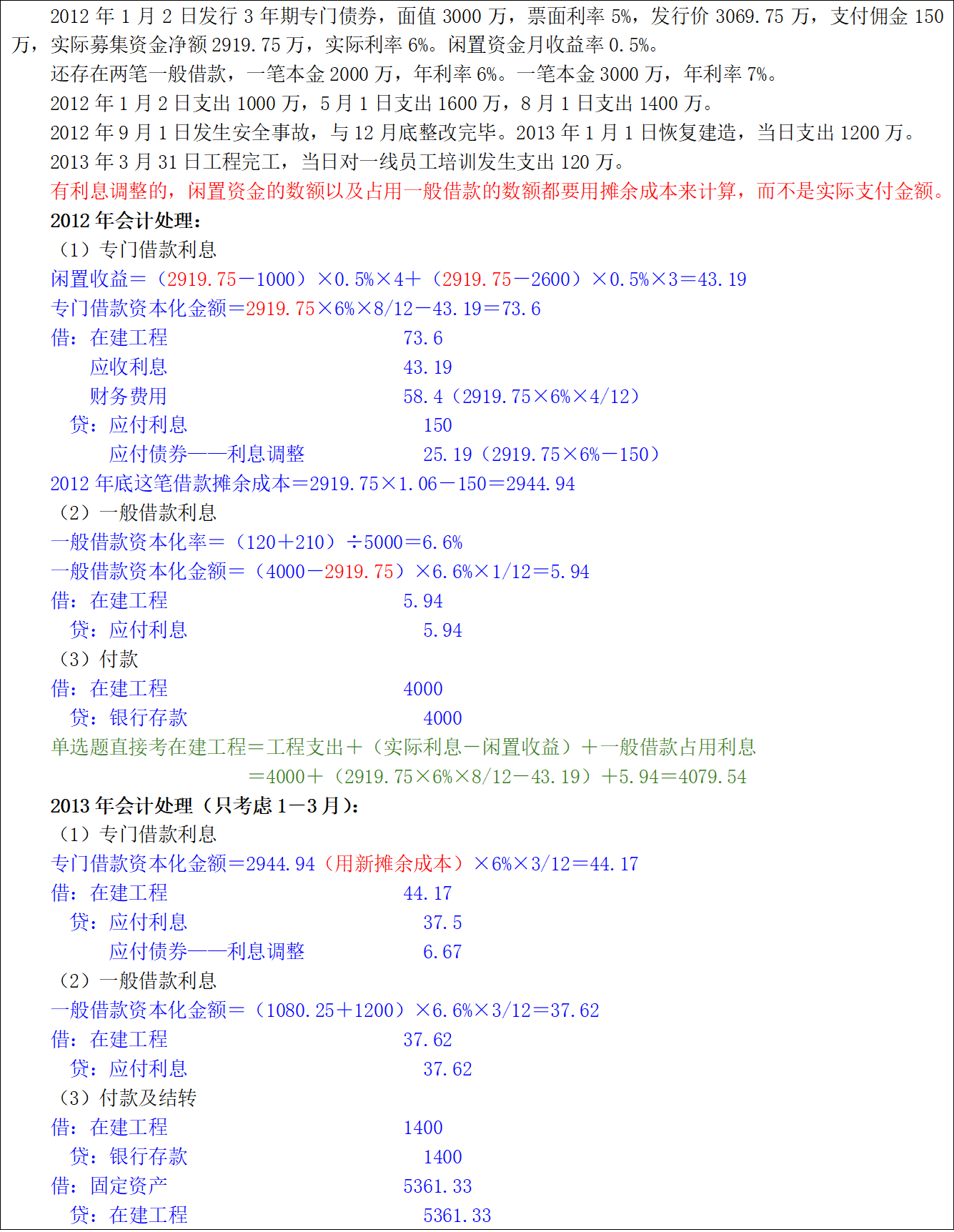

3.1 专门借款

资本化金额=专门借款当期实际发生的利息费用-闲置资金的收益

虽然计入资本化的金额是两者相减后的差额,但是假设利息费用10万,闲置收益2万,如果说10万计入成本,2万冲减成本,这种说法也是正确的。

当借款利率与市场实际利率不一致时,需要用实际利率计算借款费用。

例如借款合同上的利率是4%,但是类似贷款的市场年利率是5%,那么用4%计算应付给银行的利息(应付利息),用5%计算借款利息(在建工程或财务费用)。

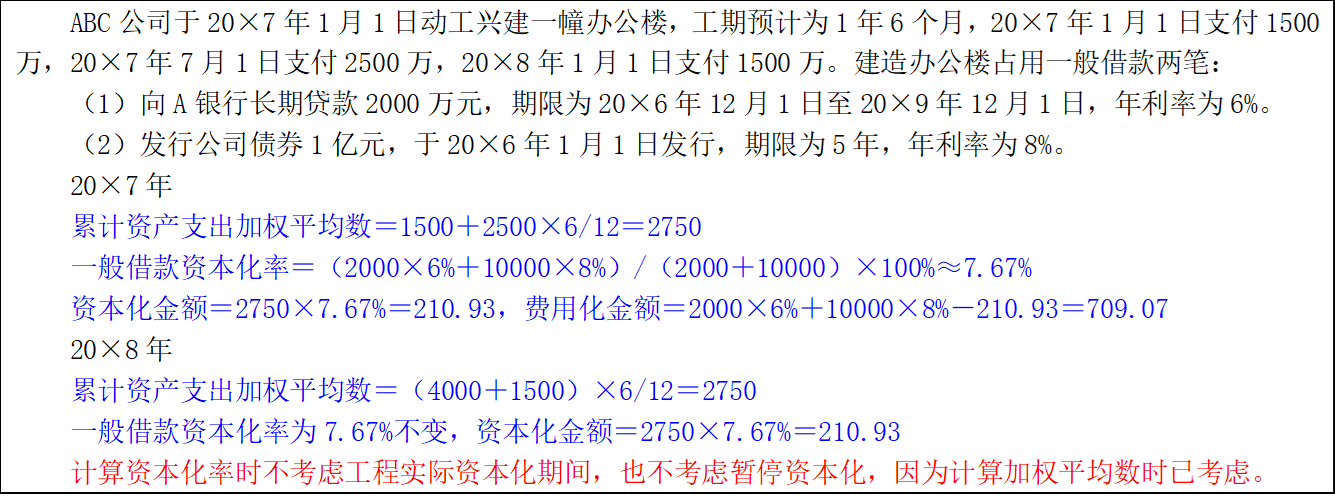

3.2 一般借款

资本化金额=累计支出超过专门借款部分的加权平均数×一般借款资本化率

乘以所占天数/当期天数,是为了是把某一段期间的一般借款支出折算到这段期间的起点。简化假设只占用一笔一般借款50万,从5月1日占用到8月31日,实际占用4个月,×4/12可以理解为一共占了200万再平摊到12个月,相当于16.67万占了一年,然后具体金额就可以用本金16.67(以年为单位)乘以利率(以年为单位)计算了。折算是为了本金和利率的时间跨度统一,等式的加减乘除都必须各要素的时间跨度统一。

一般借款资本化率=所占用一般借款利息之和÷所占用一般借款本金之和

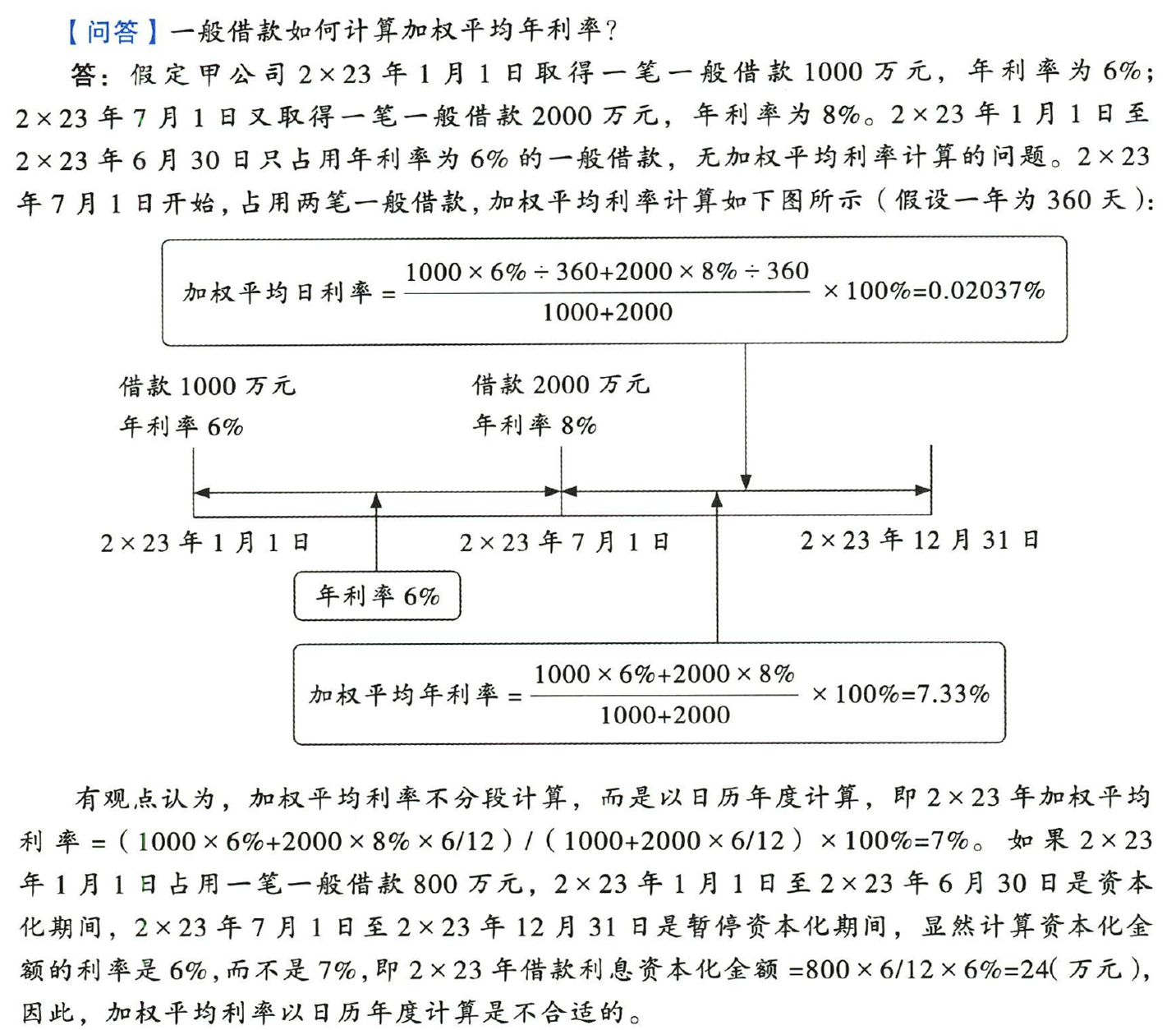

【补充资料】涉及资本化期间借入新借款

这种情况目前有两种做法,一种是分段计算(新观点),一种是按日历年度不分段计算(以前的观点)。在这里截取《轻松过关1》里第215页的一个问答。

3.3 混合占用

首先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。

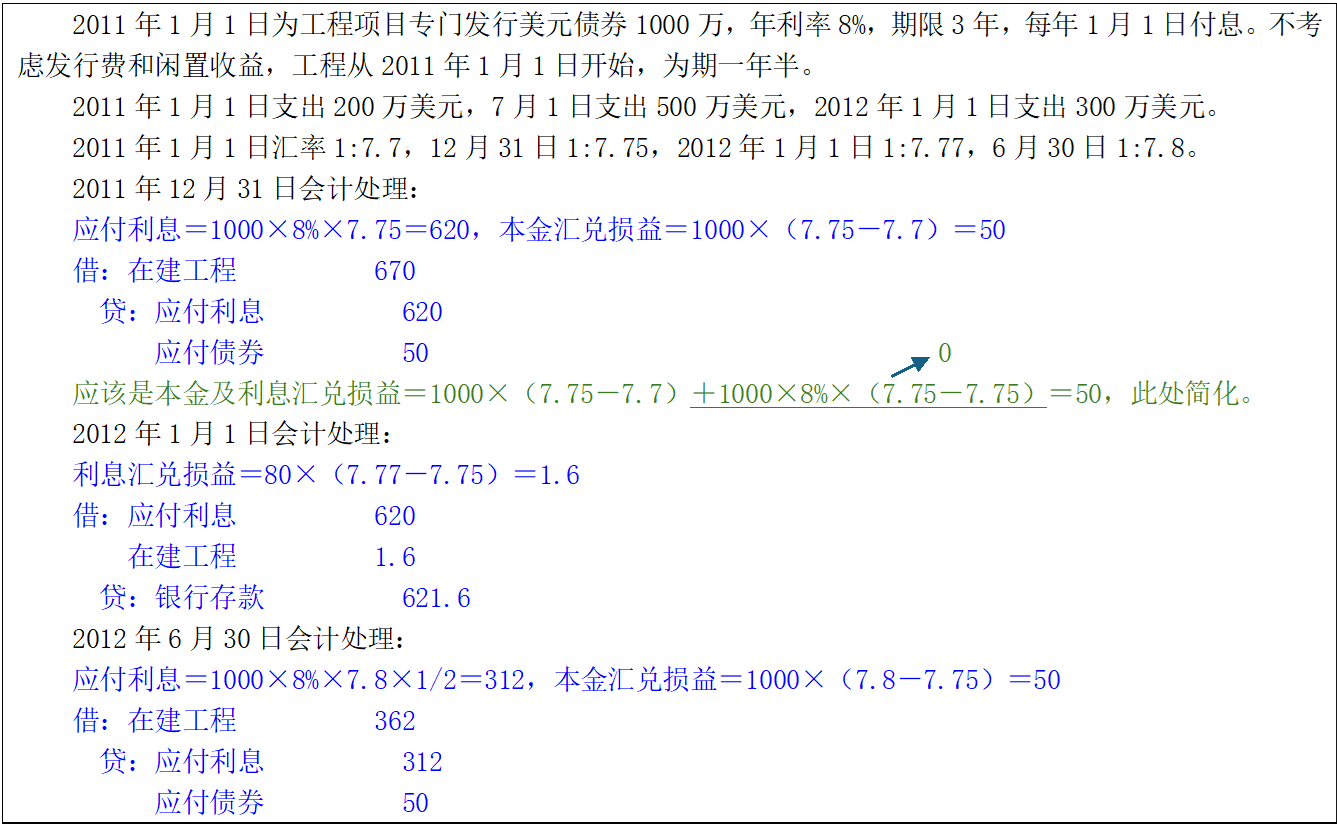

3.4 外币专门借款

① 外币专门借款本金及利息的汇兑差额予以资本化。

② 外币一般借款的借款费用应当计入损益(财务费用),不予资本化。

无论是本币还是外币,只要是专门借款,资本化的利息费用都按本金金额计算,与支出金额无关。支出金额只是用于计算闲置收益。